Puntos Resaltantes

-

Desde sus orígenes en los años setenta, la adquisición de capital

de inversión se ha convertido en una de las más conocidas y ahora en

una de las clases de activos más importantes dentro del espacio de

capital de inversión. En Estados Unidos, si se agregan los cinco fondos

de capital de inversión más resaltantes, tomando en cuenta el número de

personas empleadas, ocuparían el segundo lugar, después de Walmart.

-

El mercado de capital de inversión en Norteamérica es el más

grande en términos de valor, representando más del 57% del valor global

de acuerdo en 2015. La segunda área más activa del mundo en términos de

valor de acuerdo fue Europa. Por su parte, China se está convirtiendo en

una superpotencia de capital de inversión.

-

La industria de capital de inversión está entrando en una fase de madurez.

Después de más de tres décadas de fuerte crecimiento, en el que los

volúmenes de operaciones globales pasaron de los 30 billones de dólares a

mediados de los años noventa, a casi 700 billones de dólares en

2006/2007, la industria está mostrando los síntomas clásicos de entrar

en una “fase de madurez”.

-

En ningún momento de la historia el espacio de capital de

inversión ha sido tan competitivo como lo es hoy. Entre 2000 y 2016, el

número de empresas de capital de inversión se ha triplicado en todo el

mundo y la cantidad de activos bajo gestión (AUM) ha pasado de casi 600 billones de dólares en el año 2000, a casi 2.5 billones de dólares.

-

Aumento de la competencia de corporaciones ricas en efectivo.

Esto se traduce en un mayor número de subastas con empresas que, como

ya describimos, son en muchos casos capaces de absorber valoraciones más

altas. Como resultado, en 2016, la participación global de las firmas

de compra-venta de todas las transacciones de fusiones y adquisiciones

cayó un 4.2%, el nivel más bajo desde los mínimos de recesión de 2009.

-

Los efectos mencionados están creando condiciones de mercado que son desfavorables para esa clase de activos.

El exceso de demanda de ofertas ha empujado a las valoraciones tan alto

como sólo pudo verse en los años anteriores a la recesión: un precio

medio de compra de 9,2 veces el EBITDA a nivel mundial y 10.9 veces

EBITDA en Estados Unidos, por lo que es cada vez más difícil para los

fondos de capital de inversión poder encontrar ofertas atractivas.

-

Las devoluciones para la clase de activos también han comenzado a

sufrir. Las tasas medias de rentabilidad interna neta han estado

estancadas, en gran parte, desde principios de siglo a un 10% por año.

-

La presión de regulación controlada también está jugando un papel muy importante.

En junio de 2011, la Comisión de Bolsa y Valores ordenó que las

empresas de compra y adquisición cumplan con la Ley Dodd-Frank de 2010,

un cambio que le dio al regulador un recurso legal para auditar los

estados financieros de las empresas de compra-venta a un nivel más alto y

detallado. El porcentaje de gestores de fondos que dijo que su empresa

había sido sometida a exámenes o auditorías en los últimos dos años.

aumentó a un 47% en 2015, frente al 28% en 2013.

-

El problema controversial de los intereses devengados (por muchos

considerados como una laguna cuasi-fiscal) también parece estar bajo

escrutinio. En junio de 2015 se introdujo el proyecto de ley “Carried

Interest Fairness Act of 2015” para modificar la situación. Las

estimaciones ponen la cuenta de impuesto en 180 billones en diez años.

- El escrutinio de los inversionistas y la competencia. En parte, como resultado de lo anterior, parte de la sociedad comanditaria está comenzando a exigir estructuras de tarifas más favorables y en algunos casos, incluso compitiendo directamente contra fondos de Capital de Inversión en la adquisición de empresas objetivo.

-

Los fondos tienen que innovar y encontrar formas de seguir siendo competitivos/relevantes. Muchos fondos han comenzado a cambiar sus modelos operativos y a experimentar con nuevas estrategias. Estos cambios incluyen:

- Un movimiento hacia sectores de adquisición no tradicionales, como la tecnología y nuevas áreas de asistencia sanitaria. Históricamente, la mayor parte de las transacciones en el espacio de compra se colocan en las industrias de bienes de consumo y finanzas.

- Un mayor énfasis en las estrategias de “compra y construcción”, con respecto al uso de compañías portafolio como trampolines, a través de las cuales adquieren compañías similares o adyacentes para construir activos de portafolio más grandes. Estas adquisiciones dan a las empresas de Capital de Inversión la libertad de dirigir las inversiones de portafolio existentes hacia nuevas direcciones y les permite realizar sinergias estratégicas similares a las de los inversionistas corporativos.

- Un mayor enfoque en la gestión de portafolio y generación de eficiencia operativa en sus inversiones. Ya quedaron atrás los días de depender principalmente de la ingeniería financiera y apalancamiento para generar valor.

- Un mayor uso de la tecnología y externalización para impulsar la eficiencia a nivel de Sociedad Colectiva. En cuanto a la subcontratación de ciertas funciones operativas, el 88%, 82% y 71% de los inversionistas están de acuerdo en que el cumplimiento tributario, la tesorería y la contabilidad de los fondos, respectivamente, son áreas en las que se sienten cómodos trasladándose a terceras partes.

La Industria de Capital de Inversión Hoy

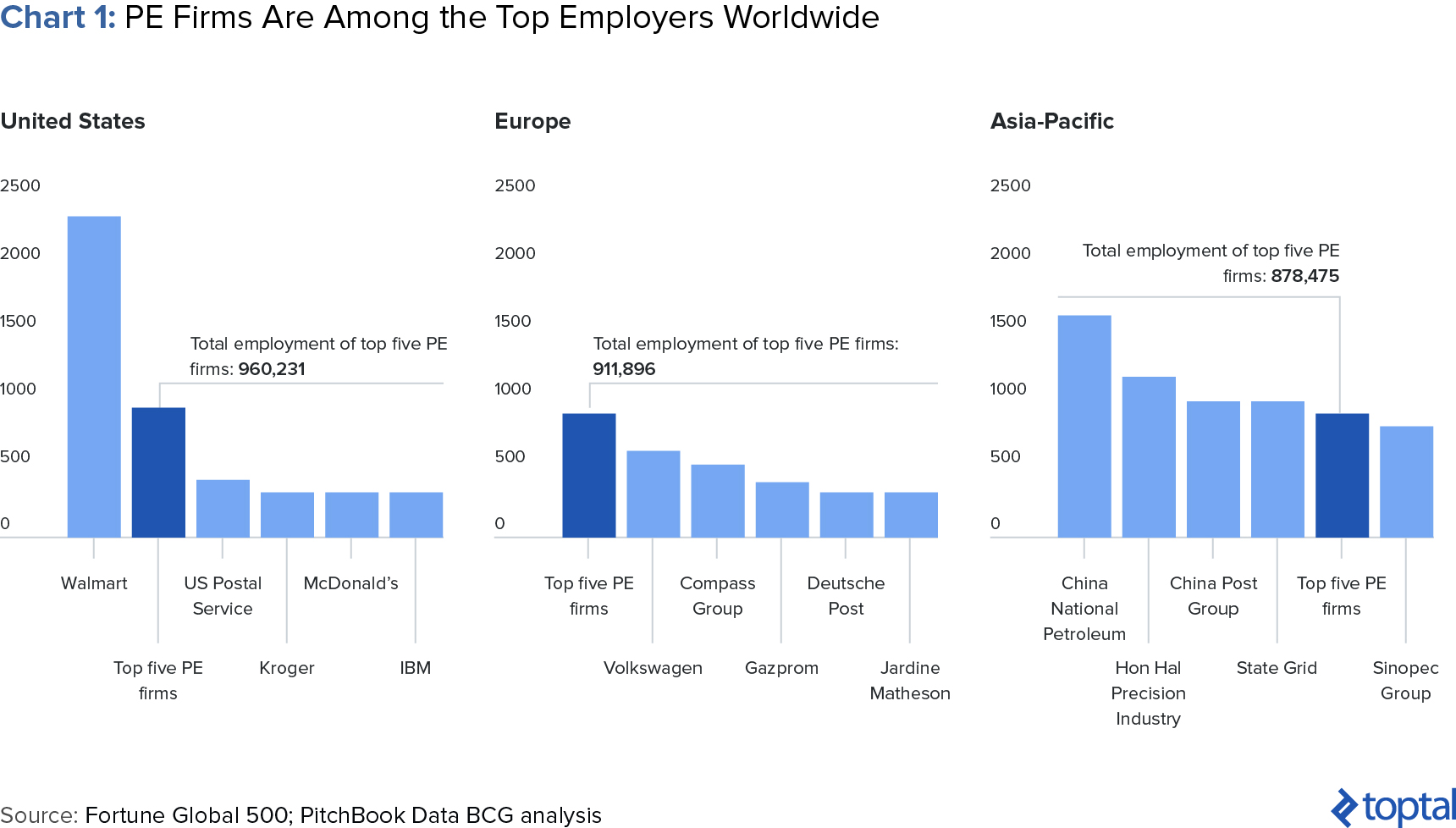

La industria de capital de inversión es, hoy en día, una de las clases de activos más grandes y más importantes del planeta. Su influencia en las economías de los países de todo el mundo es pronunciada. En cuanto al empleo, por ejemplo, en Estados Unidos, si uno agrega los cinco grupos de capital de inversión, que sería colectivamente, el segundo mayor empleador después de Walmart, de acuerdo con un estudio reciente. Y se pueden hacer conclusiones similares cuando se hace lo mismo en Europa o Asia-Pacífico (Gráfica 1).Pero, ¿qué es exactamente el capital de inversión? ¿Cómo puede una industria tan mal entendida estar entre los principales empleadores de Estados Unidos? ¿Cómo funciona y quiénes son los actores clave? ¿Cómo ha evolucionado a lo largo de los años? ¿Por qué ha sido un tema tan mencionado últimamente? Este artículo pretende responder todas las preguntas anteriores y explorar la evolución de esta industria con una evaluación de los desafíos que enfrenta y una mirada a cómo los diferentes actores de la industria están abordando con nuevas estrategias y encontrando nichos de inversión menos vistos.

Definición y Resumen

En sí mismo, la definición de capital de inversión no es directa. Se podría argumentar que, más que una clase de activos, es un estilo de inversión en el cual los inversionistas, con la ayuda de un gerente, compran compañías con el objetivo de encontrar eficiencias operativas durante períodos de tenencia bastante largos (generalmente 5-7 años). Para aquellos que lo consideran como un tipo de activo, el capital de inversión es una subclase dentro del sector más amplio del capital de inversión (Tabla 1).El capital de inversión es una etiqueta amplia aplicada a cualquier fondo de inversión privado o vehículo que invierte en valores de renta variable o de deuda de empresas, bienes raíces y otros activos reales. La forma y la manera de estos vehículos pueden variar sustancialmente, pero en su núcleo, lo que los une a todos es que son de propiedad privada, en contraposición a los negociados públicamente.

Entre las diferentes clases dentro del capital de inversión, una de las más resaltantes es la compra de capital de inversión (Gráfica 2). Y esta clasificación es lo que llamamos capital de inversión y es el enfoque de este artículo. Después de haber reducido el campo de juego, podemos ahora proceder a esbozar las características clave de esta clase de activo—o estilo de inversión—y las características que lo definen.

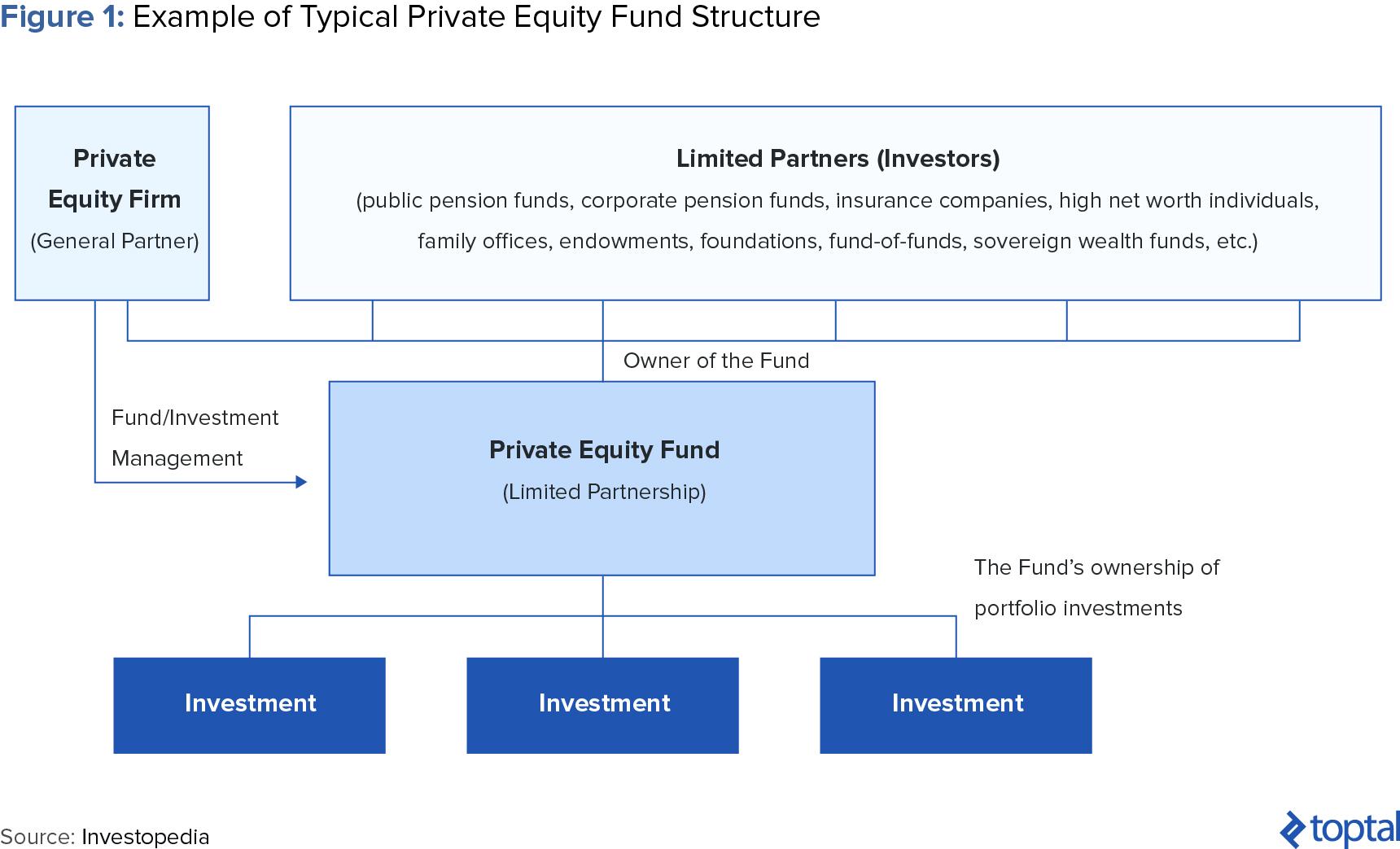

La adquisición de Capital de Inversión consiste en crear fondos como el formado por la sociedad comanditaria con el propósito específico de invertir dinero. Tales fondos, tradicionalmente, tienen un período de inversión de 5 a 7 años. El gestor del fondo, a menudo denominado sociedad colectiva (GP), es una empresa que estructura la asociación y es responsable de gestionar las operaciones del fondo. La sociedad colectiva recauda el dinero de los inversionistas (conocidos como sociedad comanditaria) y asume la tarea de encontrar/buscar oportunidades de inversión, analizarlas y presentarlas al comité de inversiones (a menudo compuesto principalmente por la Sociedad Comanditaria LP) para su aprobación.

La sociedad comanditaria (LP) tiene responsabilidad limitada y generalmente tiene prioridad sobre la sociedad colectiva (GP) al liquidar la sociedad. Típicamente, los inversionistas institucionales tales como compañías de seguros, fondos de pensiones y dotaciones universitarias, están entre la sociedad comunitaria más grande. Otros inversionistas importantes son las personas de alto valor neto y fondos de fondos.

El propósito de la adquisición de capital de inversión es comprar intereses de acciones en empresas de una variedad de industrias (generalmente una participación mayoritaria) y luego encontrar eficiencia operativa y hacer crecer los negocios para luego venderlos y obtener beneficios.

Tales adquisiciones generalmente implican algún tipo de apalancamiento, ya sea de los bancos, inversionistas privados u otras formas de deuda como la deuda mezzanine. El apalancamiento como una alternativa más barata a las acciones para acuerdos de financiamiento ayuda a los fondos de capital de inversión a aumentar los retornos de las inversiones realizadas. En pocas palabras, las acciones participan en el alza mientras que la deuda no. Por consiguiente, cuanto más deuda utilices, más subidas se acumulan en el fondo de capital de inversión en comparación con el proveedor de deuda (generalmente los bancos). El uso de grandes cantidades de deuda en la adquisición de empresas ha llevado al término de adquisición apalancada o compra apalancada (LBO). LBO se ha convertido en sinónimo de la industria de capital de inversión (aunque no son un requisito) y son el foco principal de este estudio.

Compensación y Estructura de Tarifas

Las empresas de capital de inversión se compensan trabajando con la estructura de tasas de 2 y 20 (o el modelo de 2/20). El 2 representa la comisión de gestión anual del 2% de la tarifa de gestión anual sobre el capital desplegado que se utiliza para pagar sueldos y cubrir gastos generales—para “mantener las luces encendidas”, se podría decir. El 20 representa el 20% llevado (o dicho de otro modo, comisionado) cobrado sobre un determinado umbral de retorno que la empresa de capital de inversión consigue mantener.Típicamente, los fondos de capital de inversión tienen tasas de obstáculos alrededor de un 8%, aunque esto varía de un fondo a otro y de una región a otra. Una vez que se ha honrado la parte de la deuda del fondo, comienza la distribución de fondos para las diferentes partes interesadas.

Por debajo de la tasa de obstáculos, sólo socios limitados tendrán derecho a cualquier devolución. Pero una vez superada la tasa de obstáculos, los socios generales tienen derecho a una participación del 20% en cualquier cosa por encima del obstáculo y en la mayoría de los casos, en todo lo que se ha generado por debajo del obstáculo. Es decir que después de superado el obstáculo, los fondos entran en la región llamada “catch-up” en la que se acumulan distribuciones posteriores a la sociedad colectiva hasta que el interés acumulado sea igual al 20% de los rendimientos totales de la sociedad comanditaria. Por último, si quedan distribuciones, comienza la fase de reparto de beneficios en el que la sociedad comanditaria tiene derecho a una participación del 80% en los beneficios y la sociedad colectiva tiene derecho a 20% de los beneficios.

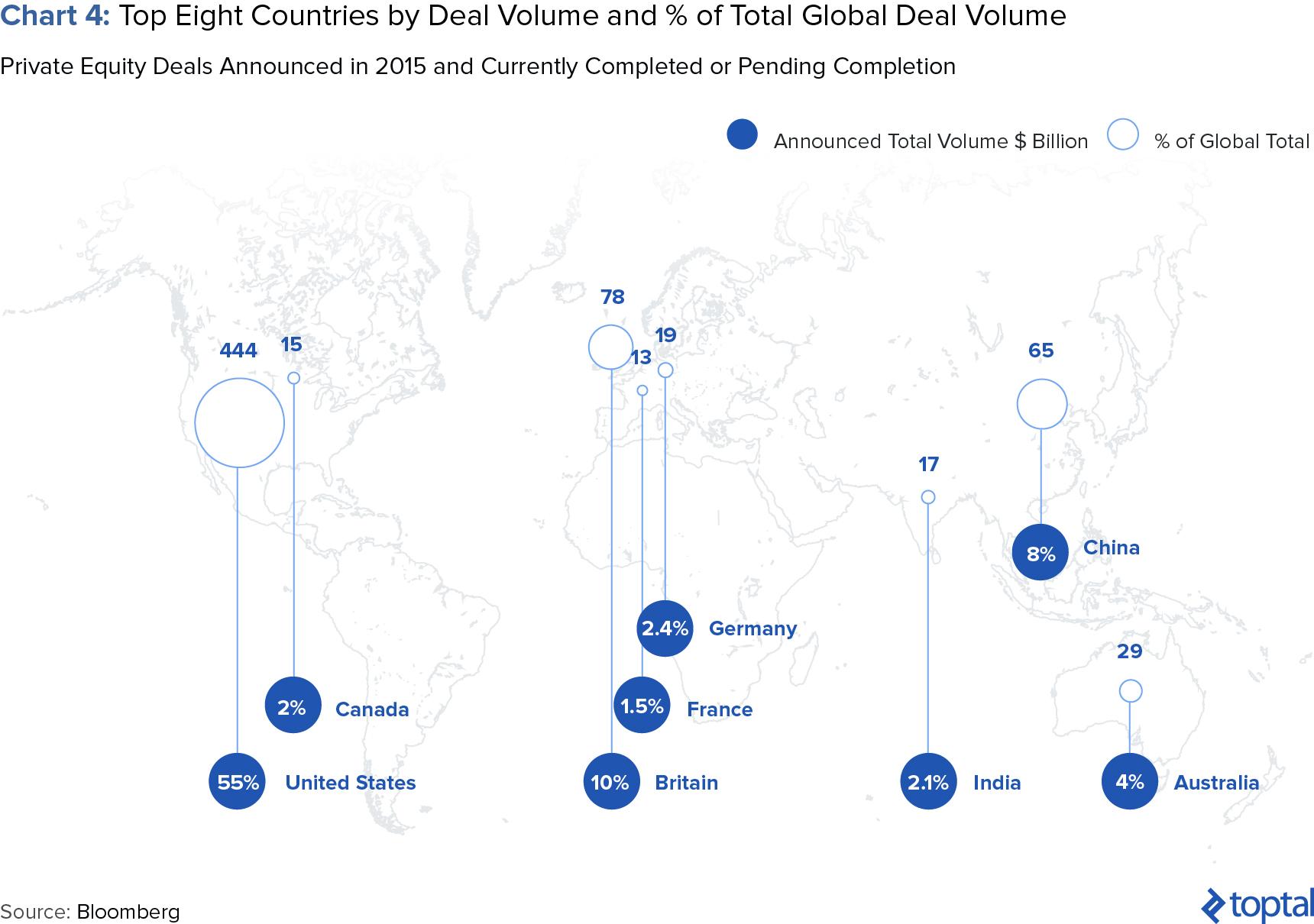

El mercado de capitales de inversión en Norteamérica es el más grande en términos de valor. Según Bloomberg, más del 57% del valor global del acuerdo en 2015, o aproximadamente 459 billones de dólares, se concentró en Norteamérica (Gráfica 4). La segunda zona más activa del mundo en términos de valor de los acuerdos era Europa, con China convirtiéndose cada vez más en una superpotencia de capital de inversión. Según Bloomberg, el dominio de China como una superpotencia en capital de inversión sólo se espera que aumente en los próximos años.

En términos de número de fondos, la imagen se encuentra en gran parte, sin cambios. Estados Unidos es el hogar de la mayor cantidad de fondos de capital de inversión de primera línea, seguida por Europa Occidental y China (Gráfica 5). Una exploración rápida de los fondos más grandes del mundo revela algunos nombres familiares. El Grupo Carlyle es el mayor gestor de capital de inversión del mundo y ha recaudado un total de 66 billones de dólares en los últimos 10 años. Sigue el Grupo Blackstone con 62.2 billones y KKR con 62.2 billones. Goldman Sachs, TPG, Warburg Pincus, Advent International, Bain Capital y Apollo son también fondos importantes en este espacio y por ahora, nombres relativamente conocidos en la industria financiera.

Historia y Contexto

Dada la ambigüedad de la definición de capital de inversión, es difícil trazar un camino histórico preciso para la industria. Después de todo, las adquisiciones de empresas y las inversiones minoritarias en las empresas han estado ocurriendo por cientos de años. Sin embargo, si seguimos con nuestra definición anterior y reducimos el alcance usando dos aspectos específicos del modelo, principalmente: a) la estructura LP/GP, y: b) el uso del apalancamiento en las adquisiciones, se podría argumentar que el nacimiento de la industria moderna de capital de inversión se remonta a 1955, cuando McLean Industries, Inc. compró las acciones de Pan Atlantic Steamship Corporation y Gulf Florida Terminal Company, Inc. compró las de Waterman Steamship Corporation. Esto es considerado por muchos como el primer ejemplo de una adquisición apalancada, donde la contraprestación total de la adquisición fue financiada principalmente mediante el uso de la deuda.Sin embargo, probablemente se acredite que el primer fondo verdadero de capital de inversión (al menos siguiendo la definición que hemos delineado anteriormente) a KKR, que se formó en 1976. Fundado por Jerome Kohlberg, Henry Kravis y George Roberts, KKR impulsó su primer fondo institucional en 1978 después de la revisión de la Ley de Seguridad del Ingreso de los Jubilados de los Empleados que marcó el camino para mayores inversiones en este tipo de vehículos financieros.

Ese mismo año KKR completó la mayor toma-privada de todos los tiempos con la adquisición de las industrias Houdaille publicadas por 380 millones de dólares.

Desde entonces, la industria de capital privado ha seguido creciendo constantemente en tamaño e importancia. Al igual que en muchos otros mercados, la subida de la industria del Capital de Inversión puede ser rastreada a través de unos cuantos ciclos de auge/caída. El primero fue durante la década de 1980 cuando varios fondos nuevos de capital de inversión surgieron con el fin de aprovechar el creciente interés de los inversionistas por este nuevo tipo de vehículo de inversión. El cual apoyó fuertemente el crecimiento de esta fase fue el ascenso de junk bonds (también conocido como bonos de alto rendimiento), que ayudó a financiar muchas de las compras apalancadas del período. Este fue el período en el que tuvo lugar la ahora famosa adquisición de RJR Nabisco, un acuerdo que luego fue inmortalizado en el libro Barbarians at the Gate.

Con el advenimiento de la Crisis de Ahorros y Préstamos y el colapso del mercado de junk bonos, la industria de capital de inversión sufrió y el primer ciclo de auge/caída llegó a su fin. Sin embargo, a mediados de los años noventa, la industria ya se había recuperado y la parte restante de la década vio muchas compras financiadas por terceros como Duane Reade (1997), J. Crew (1997), Domino’s Pizza (1998) y Petco (2000). Sin embargo, con la explosión de la burbuja tecnológica y el colapso del mercado bursátil asociado, la industria nuevamente enfrentó una reducción. En particular muchos fondos de capital de inversión habían invertido en el sector de las telecomunicaciones, que por supuesto, fue duramente golpeado por el accidente. Los mercados de bonos de alto rendimiento también se congelaron, lo cual hizo que la actividad de compra financiada por terceros fuera aún más difícil.

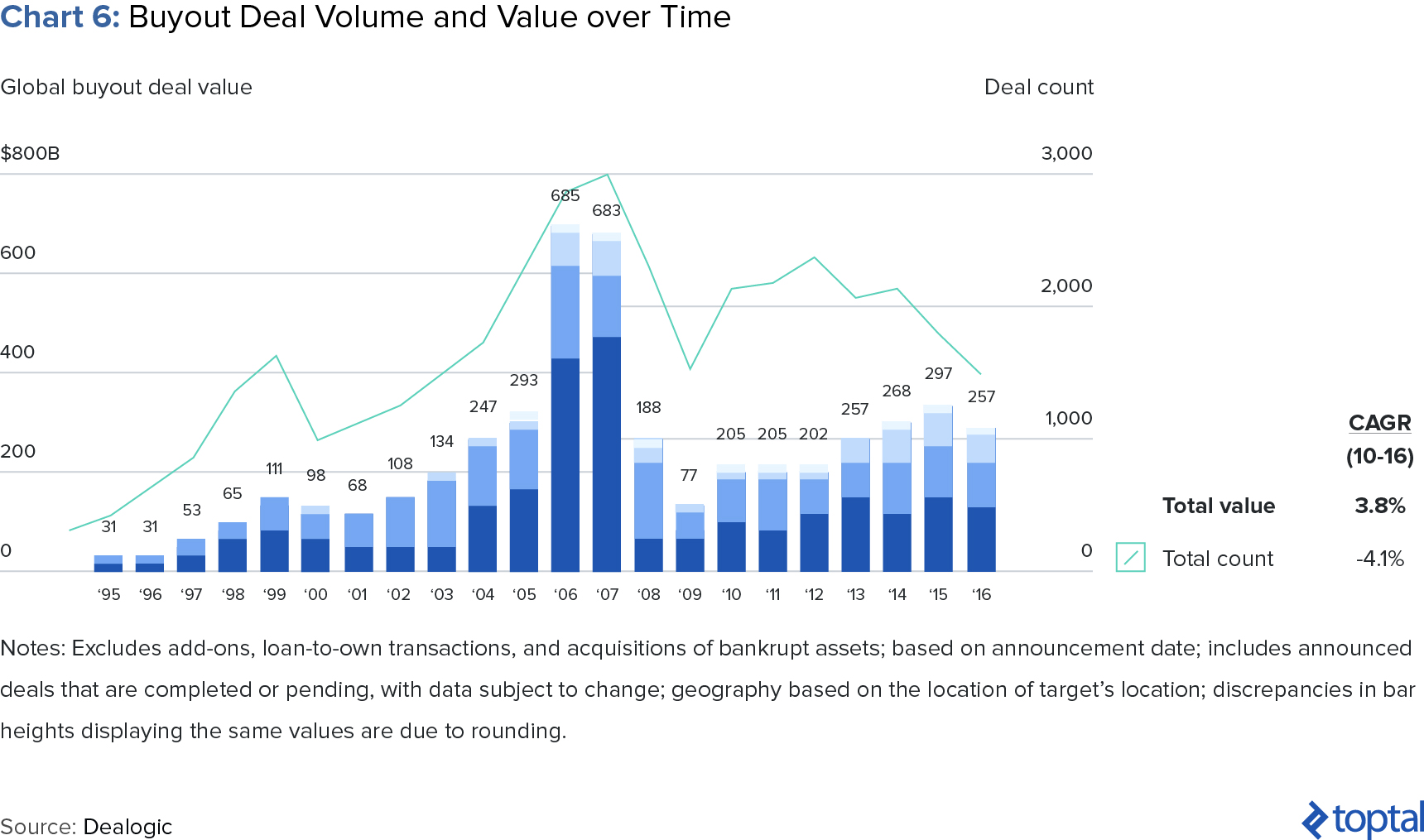

A medida que llegó la calma después del choque Dotcom, la industria de capital de inversión a principios de los años 2000 se embarcó en el último y quizás más espectacular período de auge para la industria. La recaudación de fondos creció a tasas increíbles, alcanzando todos los topes históricos para 2006/2007 (Gráfica 6). Impulsado por un ambiente de baja tasa de interés que benefició las condiciones favorables del mercado de deuda así como la creciente regulación de las empresas públicas (haciendo más atractiva la toma-privada), la industria de capital de inversión entró en un período de mega-adquisiciones de todos los tiempos. La industria del capital de inversión también fue testigo de un fuerte crecimiento en todo el mundo, con la clase de activos en Europa y Asia enfrentándose a una fuerte tracción.

También destacaron durante este período el lanzamiento de varios fondos públicos de capital de inversión, entre ellos KKR, que recaudó un vehículo de inversión permanente de 5 billones de dólares y Blackstone, que en realidad se convirtió en la primera empresa de capital de inversión negociada públicamente (lo cual significa que la sociedad gestora se negocia en bolsa). En este período también se institucionalizó y formalizó el mercado secundario del capital de inversión como clase de activos.

Más que nunca, la sociedad comanditaria compró y vendió sus participaciones en fondos de capital de inversión, dando inicio, esencialmente, a un subsector del mercado que antes era bastante nicho.

En muchos sentidos, la década del 2000 hasta la llegada de la Crisis Financiera Global de 2008, marcó la edad de oro para el sector ya que alcanzó niveles récord y niveles de profundidad y sofisticación nunca antes vistos.

Los Retornos del Capital de Inversión como Clase de Activo

Una de las razones por las que el capital de inversión ha tenido un buen desempeño históricamente se debe a los retornos. No importa el horizonte temporal que se tenga en cuenta, corto o largo, el capital de inversión ha superado los mercados públicos en todas las grandes regiones. Esta afirmación es válida para Estados Unidos, Europa y Asia-Pacífico. Por ejemplo, el US Private Equity Index de Cambridge Associates regresó con 13,4% anualmente (neto de tarifas) entre 1986 y 2015 con una desviación estándar del 9,4%, mientras que el índice Russell 3000 (un índice bursátil bien conocido) obtuvo un 9,9% con una desviación estándar del 16,7% durante el mismo período.Sin embargo, los retornos más marcados vienen a expensas de la liquidez: el capital de inversión, como ya hemos comentado, contempla horizontes de inversión mucho más grandes, siendo mucho más cómodos para los propietarios de capital paciente, quienes pueden darse el lujo de encerrar grandes cantidades de dinero por hasta diez años en algunos casos. No es extraño que los fondos de pensiones y las dotaciones universitarias que tienen horizontes a muy largo plazo han sido una de las tradiciones favoritas de estos vehículos de inversión. Los mercados públicos, por otra parte, ofrecen liquidez casi inmediata pero están sujetos a muchas más fluctuaciones en el día a día.

Tendencias y Amenazas de Capital de Inversión

A pesar del tremendo crecimiento observado por la industria en las últimas tres décadas, las últimas tendencias que estamos viendo son signos clásicos de que el espacio está entrando en una fase de madurez. En particular, vemos una serie de lo que llamamos amenazas “de arriba hacia abajo”, así como varias amenazas de “abajo hacia arriba” que apuntan al hecho de que la trayectoria de crecimiento de la industria tiene probabilidad de ser aplastada e incluso puede producir cambios fundamentales en los próximos años. Así pasamos por estos.Amenazas de Arriba Hacia Abajo

Competencia Excesiva

En ningún momento de la historia el espacio de capital de inversión ha sido tan competitivo como lo es hoy. Entre 2000 y 2016, el número de empresas de capital de inversión se ha triplicado en todo el mundo y la cantidad de activos administrados ha pasado de casi 600 billones de dólares en el año 2000 a casi 2.5 billones de dólares (Gráfica 8).Las enormes cantidades de capital que han fluido en la industria de capital de inversión también significan que el “polvo seco” acumulado está rompiendo récords. El polvo seco, término de la industria para capital no invertido, creció a más de 500 billones de dólares en marzo de 2017 (Gráfica 9).

La Sociedad Comanditaria no es fan del polvo seco. El capital inactivo significa que la Sociedad Colectiva cobra comisiones sobre los activos administrados sin tener esos fondos trabajando en función de generar retornos. Como se verá más adelante, esto ha llevado a ésta sociedad a buscar diferentes modelos de inversión como inversiones directas o co-inversiones.

Aumento en Competencia entre las Empresas

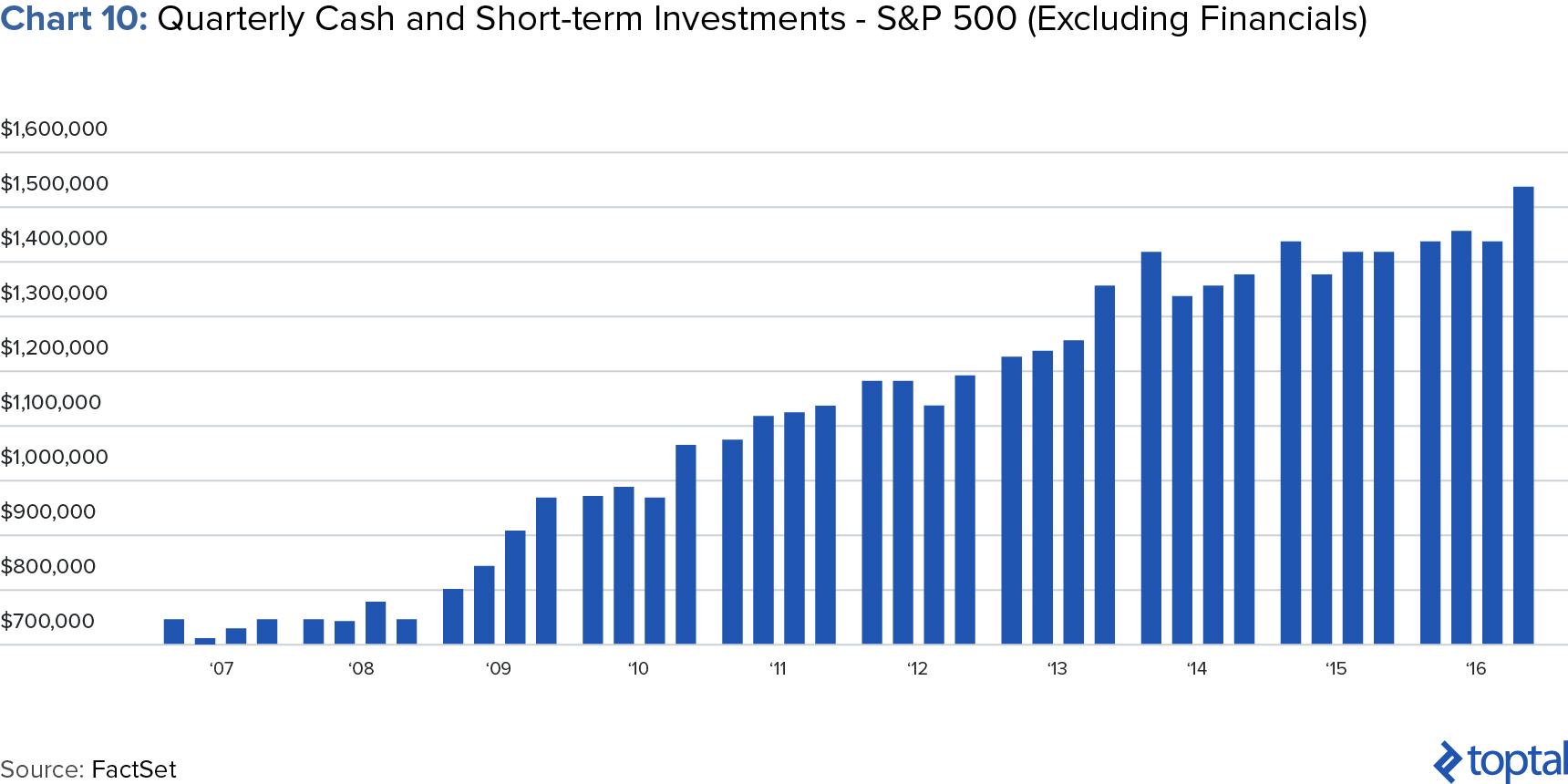

Probablemente, la mayor amenaza que enfrentan las empresas de compra-venta es la que plantean las empresas, las cuales en los últimos años han acumulado grandes cantidades de efectivo (Gráfica 10). Por lo tanto, las empresas a menudo están compitiendo contra los fondos de Capital de Inversión en la adquisición de activos como objetivos.

Una ventaja importante que las corporaciones tienen sobre los fondos de capital de inversión es que a) pueden extraer sinergias estratégicas de sus adquisiciones, haciendo el valor de estas metas más altas, y b) pueden hacerlo sobre horizontes más largos de la inversión. Mientras que las empresas de capital de inversión están buscando salidas en el rango de 5-10 años, las empresas en la mayoría de los casos simplemente mantienen sus posiciones, lo cual les permite absorber mayores múltiplos de valoración en sus objetivos de adquisición.

El resultado es que los fondos de capital de inversión están perdiendo aún más en las fusiones y adquisiciones de empresas no financieras, que en los años anteriores. En 2016, la participación global de las empresas de compras de todas las fusiones y adquisiciones cayó un 4.2%, el nivel más bajo desde los mínimos de la recesión de 2009. Esta cifra se redujo de un 5,4% hasta 2014 y el máximo histórico de un 7,9% de 2006 (Gráfica 11). La misma tendencia es evidente en Europa y en Estados Unidos, los dos mercados más grandes del capital de inversión.

El ejemplo más reciente de grupos de capital de inversión superados por empresas, es la adquisición de Yahoo por parte de Verizon por 4.5 billones de dólares. TPG, Bain Capital y Vista Equity, tres de los grupos de capital de inversión más grandes del mundo, fueron los otros postores en este acuerdo.

Pero, incluso en los casos en los que las empresas de capital de inversión terminan haciendo una mejor oferta que los inversionistas corporativos, es a expensas de valoraciones mucho más altas (y por lo tanto un rendimiento mucho menor para sus inversionistas). En un ejemplo reciente, Polycom, el fabricante de la tecnología de videoconferencia, fue objeto de una guerra de licitación entre Mitel Networks (una empresa) por un lado, y Siris Capital, una empresa de capital de inversión enfocada en tecnología. Esta guerra de ofertas entre ambos grupos dio lugar a la oferta inicial de Siris Capital, la cual recaudó más del 20%, lo que resulta en un acuerdo de 2.0 billones de dólares.

Resultado: Se les está Dificultando a los Fondos de Capital de Inversión Encontrar Buenas Ofertas

No es de extrañar que el exceso de demanda de ofertas haya impulsado las valoraciones en los años previos a la recesión: un precio promedio de compra de 9,2 veces el EBITDA global y 10,9 veces el EBITDA en Estados Unidos, la cifra más alta desde 2007.

La situación resultante es, por lo tanto, una tormenta perfecta para los fondos de Capital de Inversión: valoraciones récord sostenidas por niveles récord de competencia entre empresas de Capital de Inversión y corporaciones. Por lo tanto, esto sugiere que las valoraciones sólo tienden a seguir creciendo, las empresas de capital de inversión tendrán dificultades para encontrar ofertas atractivas y las rentabilidades generalmente sufrirán debido a las condiciones desfavorables del mercado.

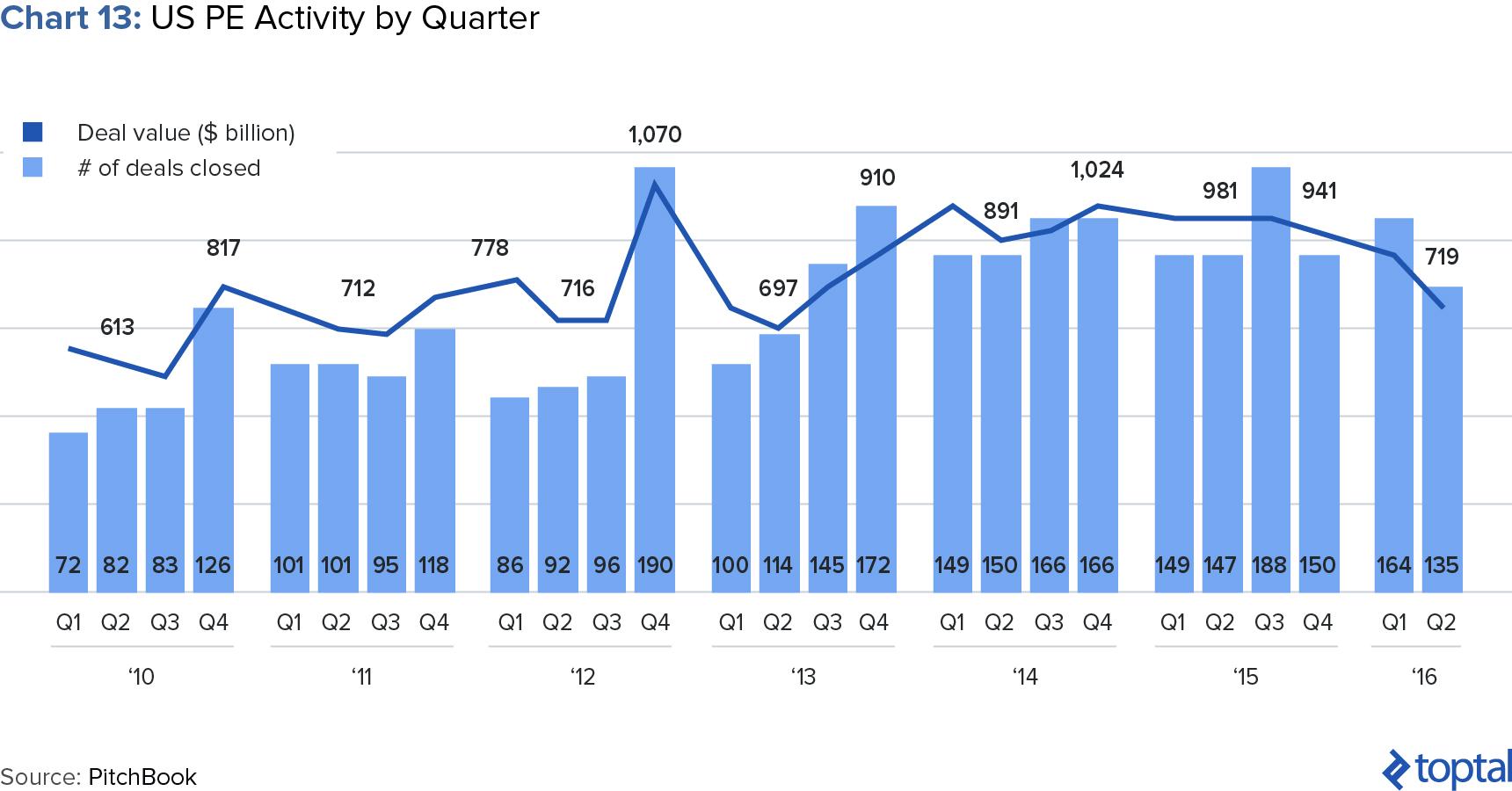

Y de hecho, ya estamos viendo los efectos de todo esto. De acuerdo con PitchBook, la actividad de compra estadounidense se ha estado enfriando en los últimos tres años y medio y en el segundo trimestre de 2016 alcanzó los niveles que tuvo en 2013 (Gráfica 13).

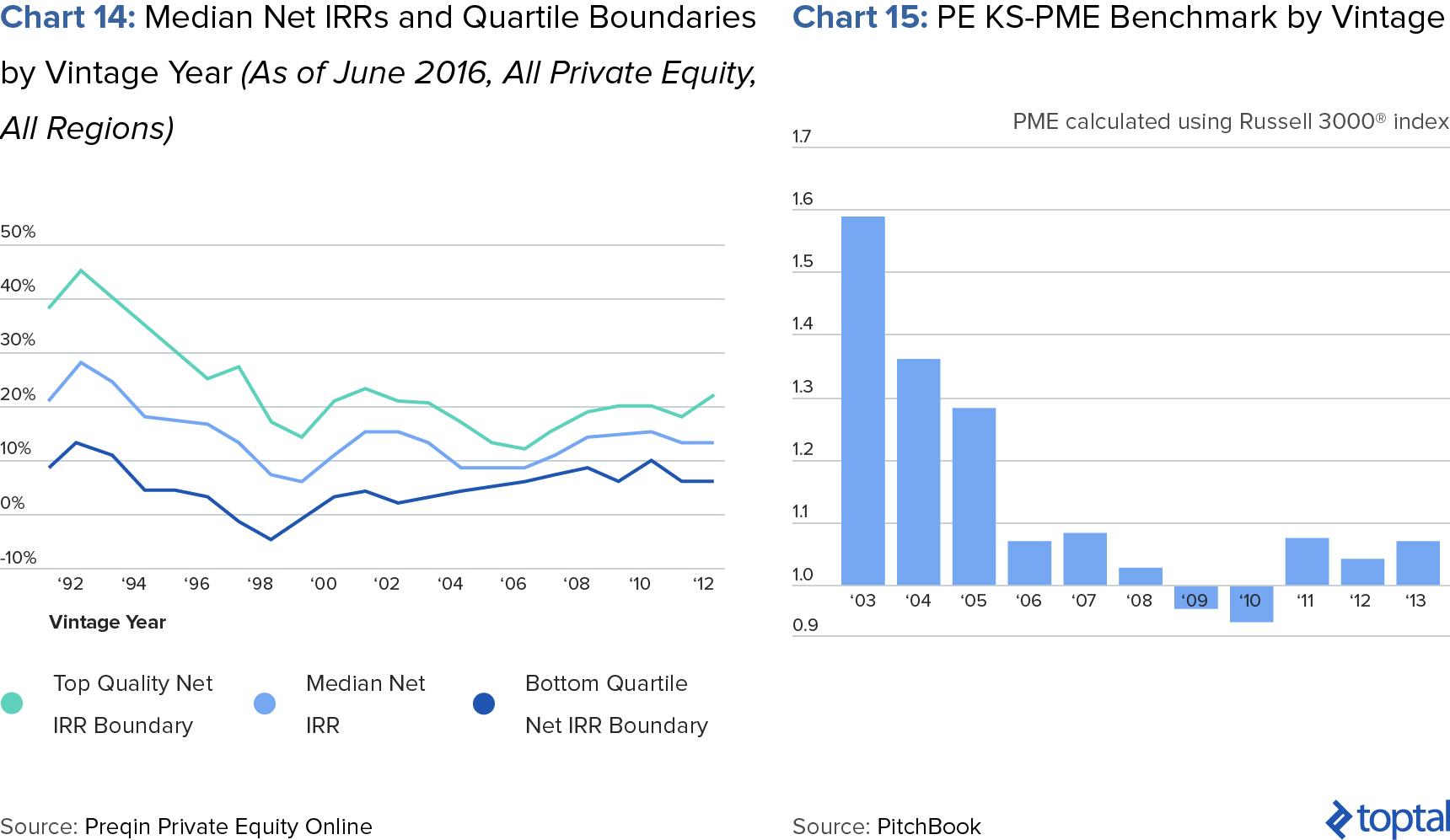

Los retornos para la clase de activo también han comenzado a sufrir. Como puede verse en la Gráfica 14 a continuación, las tasas internas de retorno neto medios (TIR) han estado, en gran parte, estancadas desde el comienzo del siglo en la marca del 10% por año. De alguna manera, los retornos siguieron al mercado general hacia abajo pero, como se puede ver en la Gráfica 15, incluso a medida que los mercados públicos se recuperaban, los rendimientos del capital de inversión no habían mejorado de manera significativa.

Amenazas Ascendentes

Aumento en Regulación

Otra evidencia de que el capital de inversión es una industria madura es el aumento de la cantidad de regulación que el sector ha experimentado en los últimos años. EnJunio de 2011, la Comisión de Bolsa y Valores (SEC) ordenó que las empresas de adquisiciones cumplan con la Ley Dodd-Frank 2010, un cambio que le dio al regulador un recurso legal para auditar las finanzas de las empresas de adquisiciones, a un nivel mucho más alto de detalle. Y como suele ser el caso, la aplicación de nuevas regulaciones conduce al descubrimiento de los actores no conformes de la industria.En mayo de 2014, el jefe de la Oficina de Cumplimiento de Inspecciones y Exámenes de la SEC, Andrew Bowden, dijo que descubrió “honorarios ilegales o graves deficiencias de cumplimiento” en más de la mitad de las 112 empresas de adquisición investigadas. El 6 de mayo de 2014, el regulador publicó, posteriormente, un informe titulado Spreading Sunshine in Private Equity, en la que acusaba a la Sociedad Colectiva de utilizar “un lenguaje amplio e impreciso” que daba lugar a opacidad “cuando se necesita más transparencia”. El informe también mencionó que de las empresas inspeccionadas por SEC, [se han encontrado] “violaciones de la ley o debilidades materiales en controles, más del 50% del tiempo”. Otra observación señaló que la Sociedad Comanditaria (LP) a menudo luchaban para “controlar adecuadamente” tanto sus inversiones como las actividades de sus socios generales. Bowden destaca que mientras que la Sociedad Comanditaria lleva a cabo la debida diligencia sustancial antes de invertir, la supervisión de los inversionistas es mucho más floja después del cierre. Los problemas potenciales en las compañías de portafolio son ocultados o diluidos por la Sociedad Colectiva utilizando “revelaciones ampliamente redactadas y poca transparencia”.

Otra área de controversia para los reguladores fue la tasa impositiva que los gestores de fondos tuvieron que pagar por los beneficios de las inversiones, el interés” cómo se menciona en la industria de capital de inversión. En Estados Unidos, los honorarios de gestión de los gestores de fondos cobran impuestos en las tasas del impuesto sobre la renta. En la mayoría de los casos, los honorarios de estas ganancias para los gerentes desembarcaron en el nivel más alto o casi en el 40%. Sin embargo, las ganancias por intereses se consideran ganancias de capital a largo plazo. En un esfuerzo por promover la inversión en la década de 1930, el gobierno de Estados Unidos creó una disposición en el código tributario que permite una tasa impositiva mucho más baja para las ganancias de capital a largo plazo alrededor del 20%. Esto se ha visto, por muchos, como una laguna en el sistema fiscal ya que los gestores de fondos pagarían una tasa de impuestos injustamente pequeña en gran parte de sus ganancias que, en realidad, deberían ser una cobra de impuestos como ingreso personal.

En junio de 2015, la “Ley de Equidad de Interés de 2015](https://www.congress.gov/bill/114th-congress/house-bill/2889)” fue introducido con el objetivo de cerrar esta laguna. Los números resultantes de este proyecto de ley no son triviales. En un artículo del New York Times, el profesor Victor Fleischer estima que el gobierno de Estados Unidos podría recaudar hasta 180 billones de dólares en diez años.

Además, en Enero de 2016, la Asociación de Asociados Limitados Institucionales (ILPA) emitió la Plantilla de Reporte de Tasas. Esta guía está diseñada para mostrar a los inversionistas, de manera transparente, cómo el dinero es recaudado por la Sociedad Colectiva y cómo los costos son contabilizados y compensados. Aunque sea opcional para la mayoría, la adopción de la plantilla por los gestores de fondos gigantes del tamaño de TPG y otras Sociedades Colectivas importantes han establecido un camino hacia la estandarización para otros actores de la industria. Con la competencia en el sector en gran alta, los inversionistas buscarán los administradores que ofrecen buenos rendimientos, también más transparencia a lo largo del ciclo de inversión.

En una encuesta de 2016 con gerentes de 103 fondos, Ernst & Young descifró que “el porcentaje de gerentes de fondos que dijeron que su empresa había sido sometida a exámenes o auditorías en los últimos dos años aumentó a 47% en 2015, […] de 28 % en 2013” (Gráfica 16). Por lo tanto, no es una sorpresa que en la misma encuesta, el 64% de los gerentes haya mencionado que la regulación era uno de los temas clave que hacían las operaciones diarias más complejas (Gráfica 17). Con más países siguiendo los principales ejemplos de mercados más maduros, la regulación es un tema que continuará agregando complejidad a la operación diaria de los fondos de compras financiadas por terceros.

Escrutinio y Presión por parte de la Sociedad Comanditaria

El empuje regulatorio ha tenido otro efecto. De acuerdo con una encuesta realizada por Preqin en junio de 2016, un número significativo de inversionistas exigen, cada vez más, tarifas de gestión más bajas, pidiendo más transparencia por parte los gestores de fondos y pidiendo más transparencia en la presentación de informes y muchos honorarios (Gráfica 18).

La demanda de mayor transparencia también ha generado un cambio en el tipo de vehículos en los que los inversionistas están dispuestos a colocar su dinero. La sociedad comanditaria está evolucionando y aumentando en sofisticación. La utilización de cuentas separadas permite a la sociedad comanditaria aumentar significativamente su exposición a una clase de activo específica.

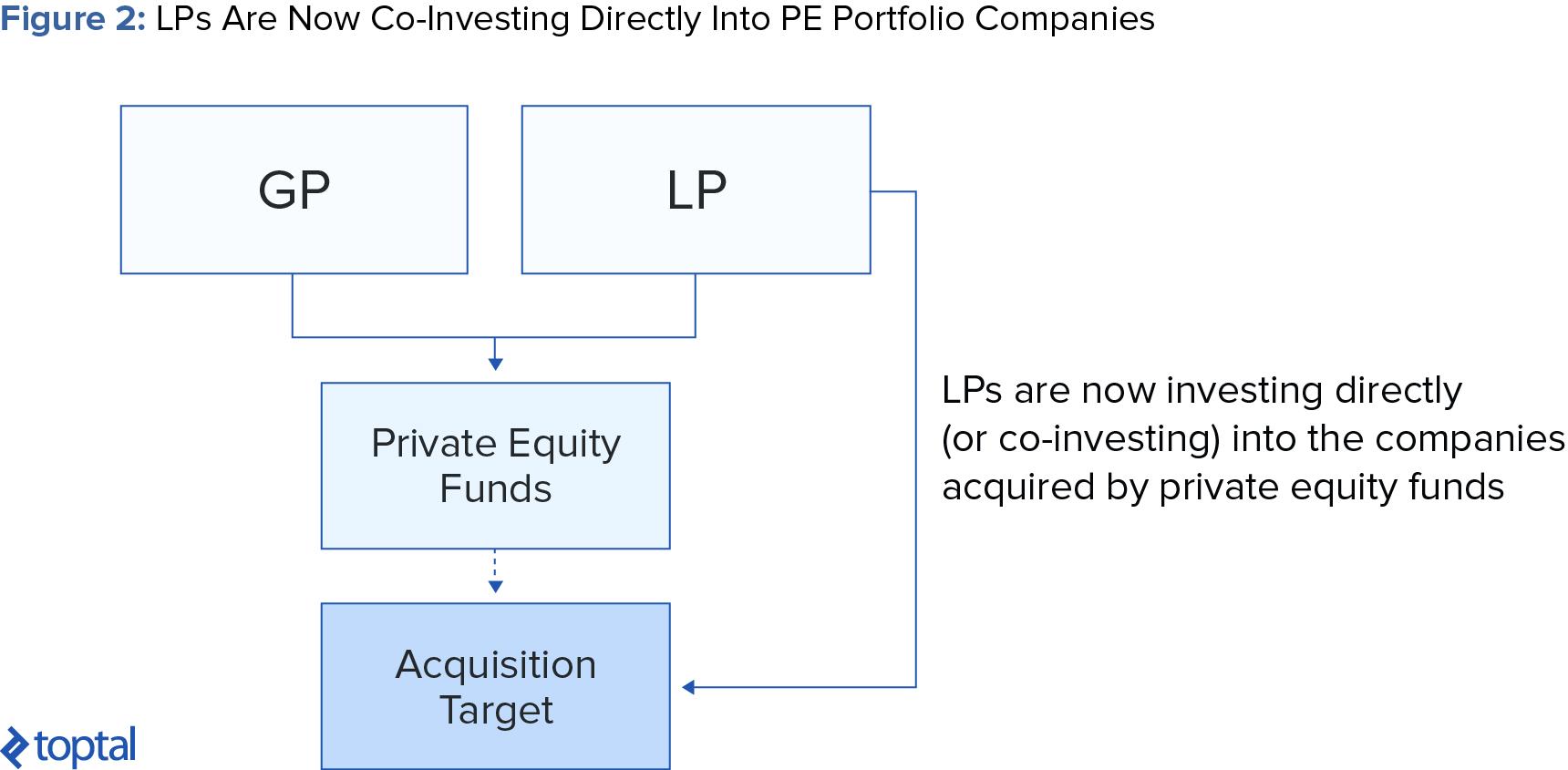

Las inversiones directas y las co-inversiones son algunos de los vehículos de inversión más populares que han surgido en los últimos años ya que permiten a los inversionistas participar en transacciones en–o casi a— par con la sociedad colectiva GP, y ofrece una forma ideal para los inversionistas de reducir las tarifas.

El cambio no es algo sorprendente. Un fondo de 2 billones que opera bajo el modelo 2-20, cobrando una comisión de dos por ciento sobre los activos administrados y una comisión de 20% sobre los beneficios generados hace que la empresa gane 40 millones de dólares cada año, sin importar los beneficios. Una cifra sustancial para “mantener las luces encendidas”. Como demostramos anteriormente, a medio ~ 12% anual de ganancias IRR en un fondo de 2 billones daría lugar a otros 48 millones en honorarios de rendimiento. Esto significa que en casi el 50% de los casos, los resultados mediocres de la inversión llevaron a que los ingresos de las comisiones de gestión excedieran los ingresos basados en el desempeño planteando interrogantes sobre la equidad de tales estructuras de tarifa.

Pero el problema para las empresas de adquisición derivadas de las inversiones directas y las co-inversiones de la sociedad comanditaria en las compañías de portafolio se hace evidente cuando algunos de estas sociedades comienzan a competir por los acuerdos con los propios fondos de Capital de Inversión. A diferencia de los Estados Unidos donde los fondos de pensiones públicos no pueden participar en adquisiciones directas, en otros países, como Canadá, no es el mismo caso. Un ejemplo de la competencia entre estas dos sociedades (comanditaria y colectiva) incluye la adquisición de la rama de préstamos de compra de General Electric, Antares, por parte del Plan de Pensiones de Canadá (CPPP) de junio de 2015. CPPP pagó 12 billones de dólares para adquirir directamente el activo.

Otras partes interesadas en el acuerdo: Apollo Management, Ares Capital (ambas empresas de compra) y Mitsubishi Bank. Otra batalla de licitación en la que la Junta de Inversión del Plan de Pensiones de Canadá, la organización responsable de invertir los fondos de la CPPP, superó al grupo GPT de Australia, una gran empresa de adquisiciones, en la oferta de 2,83 billones de dólares para asumir el fideicomiso del Commonwealth Bank of Australia. Estos son ejemplos particularmente polémicos, ya que los fondos de pensiones canadienses son tradicionalmente algunos de los principales socios](http://business.financialpost.com/news/fp-street/how-canadas-pension-funds-changed-their-conservative-ways-to-become-global-buyout-kings).

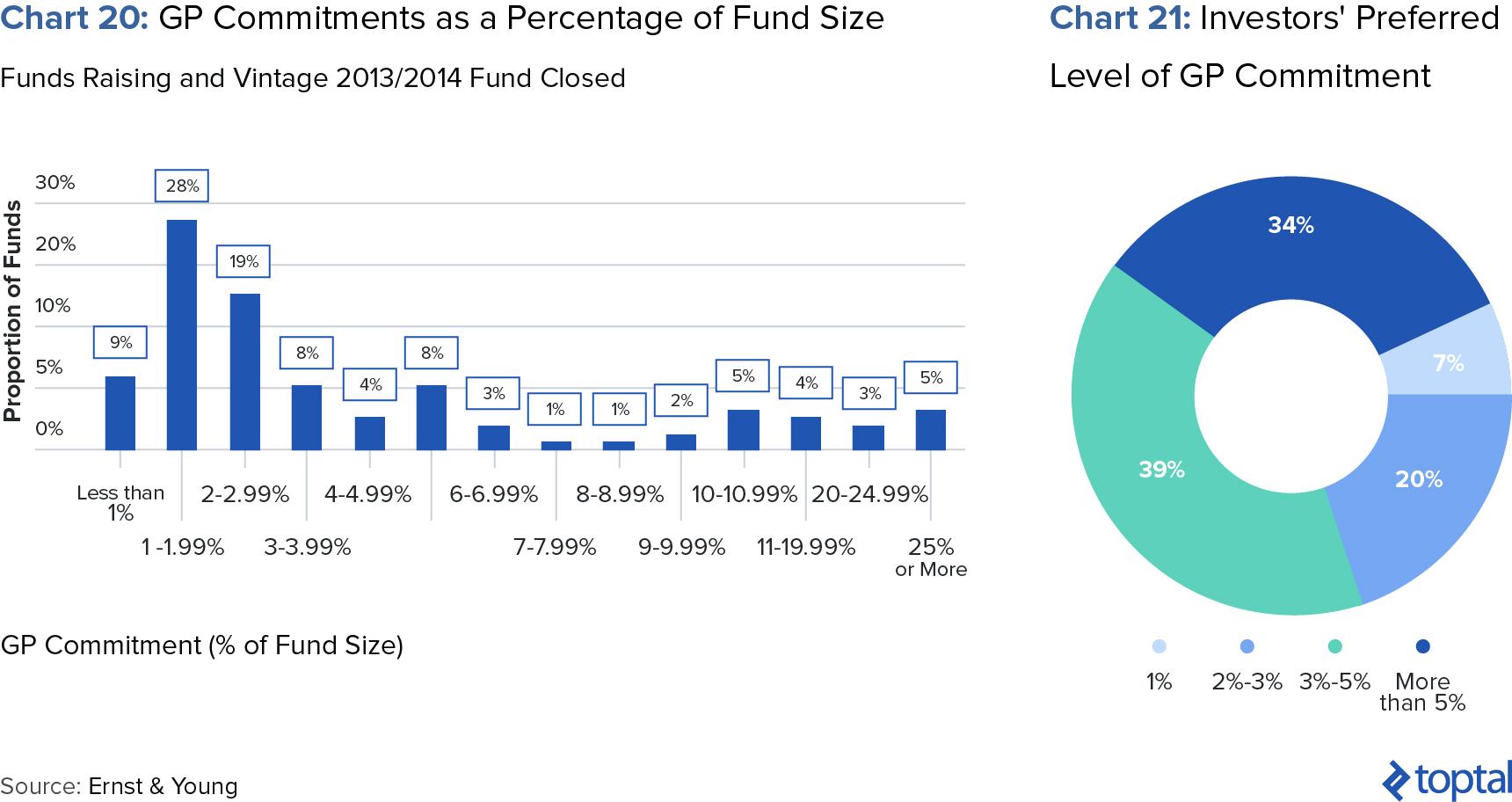

Otra área en la que la Sociedad Comanditaria tiene más preocupaciones se relaciona con el nivel de participación de los médicos en sus fondos. En la Encuesta, del Fondo de Inversión Global e Inversionistas de 2016 de Ernst & Young, el 73% de los inversionistas indicó su preferencia por los fondos donde los socios generales tenían al menos un compromiso del 3% sobre los fondos, y casi la mitad de los encuestados prefirió compromisos de socios generales, superiores al 5% de todos los activos administrados. Los inversionistas esperan que la sociedad colectiva tenga más parte en el juego, ya que ésta es una de las mejores maneras de reducir la dependencia de esta sociedad en los honorarios de administración, al igual que estimular un mayor enfoque en el desempeño de los fondos. Según Preqin (Gráfica 21), en el 56% de los casos, los compromisos de la sociedad colectiva eran inferiores al 3% durante 2014.

Mirando Hacia el Futuro: Las Oportunidades Para los Fondos de la Sociedad Colectiva

Dado lo anterior, los fondos de la Sociedad Colectiva han comenzado a innovar y modificar sus modelos operativos tradicionales para seguir siendo relevantes. A continuación, esbozamos algunas de las principales formas en que están tratando de hacerlo.Enfoque de la Industria de Conmutación

Basado en la data Bloomberg, la mayor parte de los negocios en el espacio de compra, se colocan en las industrias de bienes de consumo y finanzas (no en los sectores bancarios tradicionales, pero probablemente en el espacio de activos financieros en dificultades) y se espera que esta tendencia continúe en el futuro. Sin embargo, como señala Bloomberg, los inversionistas tendrán que ser “excepcionalmente selectivos” para evitar el exceso de pago por inversiones.

Pero hay otros sectores que tradicionalmente no se asocian con el capital de inversión, donde las empresas de adquisición pueden lograr rendimientos más significativos. Por ejemplo, los límites entre lo que los inversionistas consideran el espacio de la compra financiada por terceros, de capital de inversión tradicional y el espacio de Capital Riesgo están menos claros que nunca. Como se menciona en nuestra sección de apertura, la adquisición del capital de inversión no corresponde a una clase de activos per se, sino a un estilo de inversión. La principal diferencia entre ambos modelos es, en esencia, la etapa de maduración de las empresas a la que está destinada cada tipo de inversión, de riesgo o inversión.

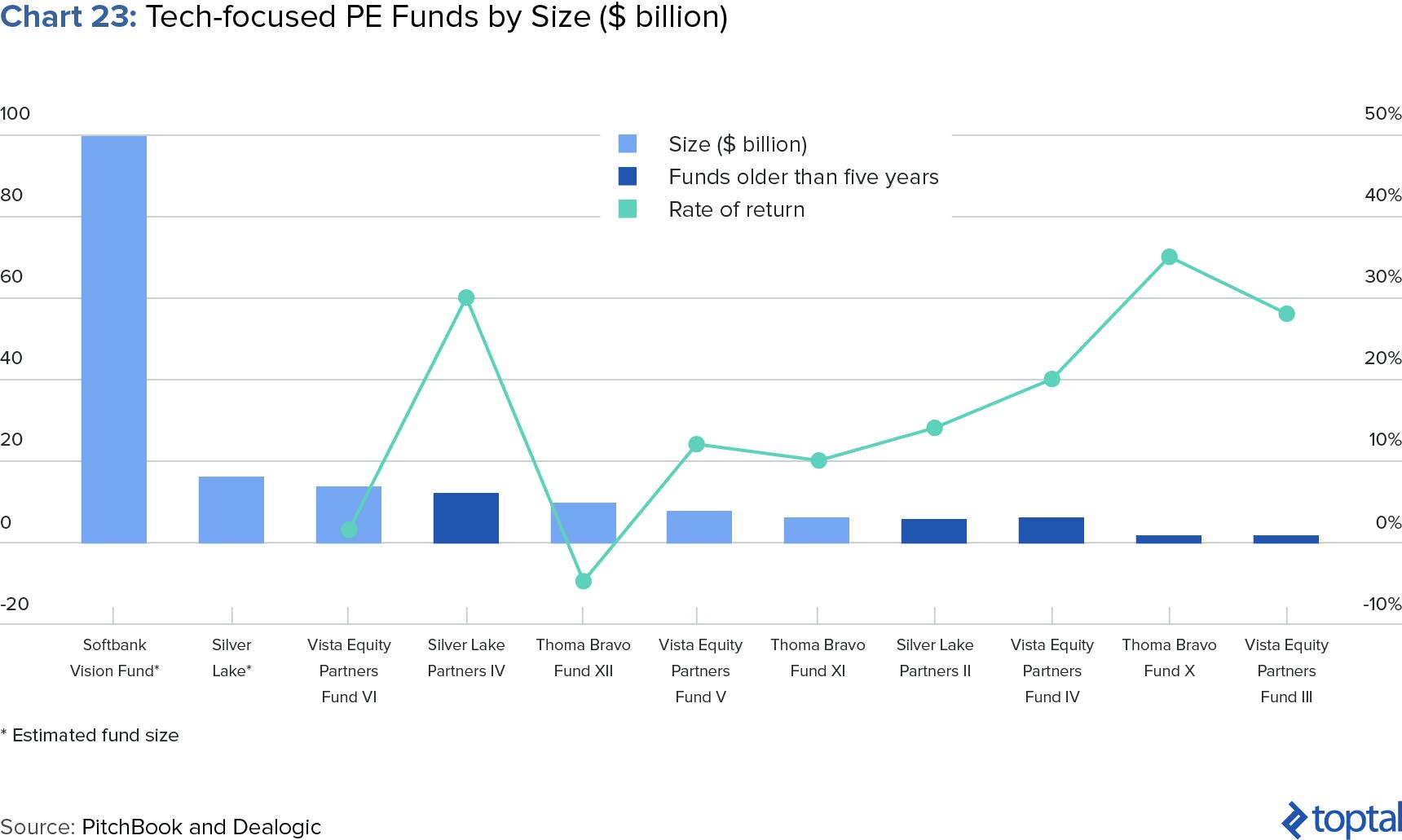

Pero a medida que las presiones crecen en el espacio del Capital de Inversión para acercarse a un cambio, los fondos de adquisición han estado encontrando cada vez más oportunidades para invertir en empresas de tecnología de última fase, antes de la OPV (oferta pública de venta). Muchas de estas empresas-objetivo siguen siendo de crecimiento rápido, las empresas rentables y retornos de grandes ofertas — incluso si todavía se llaman “nuevas empresas”, esto en algunos casos. De hecho, algunas de las “nuevas empresas” privados más conocidas de la tecnología tales como Uber, Airbnb, Spotify, Pinterest, etc. tienen inversiones significativas de grupos grandes y tradicionales de capital de inversión. En 2016, Supercell, los creadores del videojuego Clash of Clans, recaudaron 8,6 billones, principalmente de fondos de capital de inversión. En 2015, Airbnb recaudó 1.5 billones de dólares con una inversión líder del grupo de capital de inversión General Atlantic. Uber también ha planteado varias rondas de financiamiento, en el que participaron fondos de capital de inversión u otros fondos de capital privado.

Es interesante observar en la gráfica anterior el cierre reciente del enorme Vision Fund de Softbank. Como señala Bloomberg, con cerca de 100 billones de dólares en capital, “El Vision Fund da a [Masayoshi Son] acceso a una reserva de capital sin precedentes en el mundo del capital de inversión o el capital de riesgo, el equivalente a cuatro lagos de plata o 15 capitales Sequoia”. Con tanto capital empezando a enfocarse en el sector tecnológico, no es poco realista esperar que los beneficios también se vean afectados en este espacio.

En un artículo de diciembre de 2016, McKinsey también destaca otros sectores que probablemente verán una mayor actividad en 2016 incluyen la farmacéutica y la sanidad, ya que la riqueza se concentra más en las manos de los baby boomers. En Febrero de 2017, Blackstone adquirió Team Health, una organización de servicios médicos, en un acuerdo valorado en 6.1 billones. Casi un año antes de eso, el inversionista de capital de inversión Riverside Company, compró el Dermatology Group basado en New Jersey por un total no revelado. [En mayo de 2016] (https://www.bloomberg.com/news/articles/2016-05-05/private-equity-firm-hellman-friedman-to-buy-multiplan), Hellman & Friedman adquirió MultiPlan, un proveedor de gestión de costos de atención médica en una valoración de 7.5 billones de dólares.

Un Mayor Énfasis en la Estrategia de “Compra y Construcción”

Otra táctica reciente popular ha sido el cambio hacia, o mayor énfasis en estrategias de “comprar y construir”. Muchas empresas de adquisiciones prefieren ampliar sus inversiones en empresas más pequeñas dentro de una industria, que son similares a las que ya están en sus portafolios. Estas adquisiciones dan a las empresas de capital de inversión la libertad de dirigir las inversiones de portafolio existentes en nuevas direcciones, y les permite realizar sinergias estratégicas similares a las de los inversionistas corporativos.La fusión de empresas en mercados e industrias adyacentes también permite a las empresas de adquisición crear grandes objetivos que se vuelven interesantes para las grandes corporaciones, cuyo apetito habría ignorado a los jugadores más pequeños. Según el artículo de BCG El poder de Comprar y Construir: ¿Cómo las Empresas de Capital de Inversión Alimentan la Creación de Valor de Siguiente Nivel, “Como la creación de valor se ha movido más allá de la ingeniería financiera, la mejora operacional es la palanca más utilizada. En particular, muchas empresas de capital de inversión están mejorando el valor de sus compañías de portafolio, a través de adquisiciones complementarias. “Según el mismo estudio, las ofertas de compra y construcción superan a las de capital de inversión independiente, generando un promedio de 31,6% de entrada a salida, en comparación con una TIR de 23,1% sobre ofertas autónomas.

Uno de los ejemplos recientes más significativos de la estrategia de compra y construcción incluye la adquisición de Heinz por Kraft, donde Berkshire Hathaway y 3G Capital fueron algunos de los principales inversionistas invirtiendo 10 billones de dólares en el acuerdo. El otro ejemplo más significativo fue en el 2016, con la adquisición de EMC por Dell por 67 billones de dólares, que dio lugar a la compañía de tecnología privada controlada más grande del mundo. En 2013, Silver Lake ayudó a Dell a realizar un acuerdo por un valor de 24.9 billones de dólares. Dos años más tarde, Silver Lake continuó apoyando a la compañía ayudando a financiar la adquisición de EMC en un acuerdo valorado en 67 billones (las cantidades invertidas por Silver Lake no fueron reveladas).

Un Mayor Enfoque en la Gestión de Portafolio y en las Mejoras Operacionales

Más allá de la ingeniería financiera de adquisiciones, una herramienta crítica para las empresas de capital de inversión para generar valor de portafolio es encontrar eficiencias operativas. La ingeniería financiera, aparte de otras tácticas como la reducción de impuestos, consiste principalmente en aportar un apalancamiento a una empresa para maximizar los rendimientos de los inversores y gestionar los flujos de efectivo para garantizar los intereses que se deben pagar sobre ese apalancamiento. Con las valoraciones más altas de las nuevas empresas de portafolio al momento de la entrada ya no es suficiente. La búsqueda de eficiencias operacionales se está convirtiendo en una necesidad para generar valor para los inversionistas.Tal como se describe en la Encuesta Ernst & Young de Capital de Inversión 2016, “muchos gestores de fondos se han visto obligados a considerar el rediseño de sus modelos de negocio, como parte de un enfoque estratégico renovado para controlar los costos y mejorar las eficiencias operacionales”.

Por lo tanto, los procesos de diligencia no se centran principalmente (o incluso exclusivamente), en la capacidad de generar mejoras operativas (ya sea desde la capacidad de una empresa para aumentar su línea superior, reducir su sobrecarga operacional, o, en la mayoría de los casos, una combinación de ambos).

Lo anterior significa que los fondos de capital de inversión han tenido que asumir papeles mucho más activos en sus inversiones. Como dice un artículo Boston Consulting Group: “Los enfoques relativamente pasivos, sólo de monitoreo de antaño ya no son suficientes; las industrias tan variadas como la venta al por menor y la atención sanitaria están siendo empujadas y sacudidas, tanto que los negocios actuales de portafolio requieren la interacción constante, la exposición, y las penetraciones de los expertos—internos o externos—así como la recalibración constante de las suposiciones del crecimiento detrás de las inversiones. En otras palabras, los fondos de capital de inversión ya no son únicamente fuentes de capital, sino que ahora son socios estratégicos y asesores de las empresas que adquieren.

Mayor Uso de Tecnología y Subcontratación

Los fondos de capital de inversión han comenzado a invertir en un nuevo software para análisis y gestión de portafolios, plataformas digitales que apoyan una mejor comunicación con los inversionistas y una mayor automatización de los procesos rutinarios (una gran área de dolor para los gestores de fondos según la última encuesta de Capital de Inversión de E &). Con la variedad de estructuras de fondos y modelos operativos, desafortunadamente, no hay soluciones disponibles para satisfacer todas las necesidades. Pero en términos más generales, dejando de lado la inversión en soluciones tecnológicas, los gerentes están mejorando la eficiencia operativa confiando cada vez más en la subcontratación de tareas administrativas y tácticas.Basándonos en la encuesta de Ernst & Young mencionada anteriormente en términos de subcontratación de ciertas funciones operativas, el 88%, 82% y 71% de los inversionistas están de acuerdo en que el cumplimiento tributario, la tesorería y la contabilidad de fondos, respectivamente, son áreas que se sienten cómodas yéndose a terceras partes. Para los gestores de fondos, ésta es una gran oportunidad para centrarse más en sus actividades principales y reducir el tiempo necesario en las tareas de administración que les distraen de crear valor para su sociedad comanditaria. Otras áreas en las que los gestores de fondos dependen de terceros son la valoración de activos, los procesos de diligencia debida y los servicios de gestión de riesgos. Cada vez más, la subcontratación es respaldada por los inversionistas como un medio sostenible para mejorar la eficiencia operativa.

Conclusión

Como hemos demostrado, el modelo de compra tradicional está mostrando síntomas de una industria madura. Y como ha sido el caso en muchas otras industrias a través de los años, los ganadores serán aquellos que aprendan a adaptarse a las nuevas condiciones del mercado. Algunos de los grupos tradicionales del capital de inversión, como Blackstone y Carlyle, ya están mostrando su capacidad para aceptar el cambio.En Julio de 2016, Blackstone agregó Jim Breyer a su consejo de administración, un multimillonario que hizo su fortuna en el espacio de capital de riesgo. El presidente de Blackstone, Hamilton James, mencionó que “el magnífico historial de Jim como inversionista y su habilidad para identificar a los ganadores del mañana lo convierten en un excelente […] candidato para impulsar a la empresa de nuevas maneras”. En febrero de 2017, Blackstone anunció la adquisición de Aon Technology por 4.8 billones de dólares. Aon es la mayor plataforma de administración de beneficios en Estados Unidos y un proveedor líder de sistemas de gestión de recursos humanos basados en la nube.

En septiembre de 2015, Carlyle adquirió PA Consulting, una consultora británica especializada en tecnología, innovación y trabajo en el sector público. Una de las razones de la adquisición es “darle más poder a esta PA para atraer y capacitar al personal y comprar otros grupos” según un artículo, en el Financial Times. Este es quizás uno de los ejemplos más claros hasta la fecha del mayor enfoque del sector de capital de inversión en la gestión activa de portafolio.

Pero independientemente de los vientos de cambio que enfrenta la industria, la buena noticia para los fondos de capital de inversión es que el apetito de los inversionistas no parece estar disminuyendo mucho por ahora. Un récord de 1.829 fondos, se encuentra en el mercado buscando un agregado de 620 billones de dólares. De acuerdo con Preqin, con la sociedad comanditaria cómodo económicamente como resultado de las distribuciones continuas de la clase de activos de capital de inversión, “la recaudación de fondos nunca ha sido tan atractiva”. Silver Lake Partners, la empresa de capital de inversión centrada en la tecnología detrás de Dell, anunció en abril de 2017 que recaudó 15 billones de dólares en capital para un fondo centrado en tecnología, sobrescribiendo su meta de 12.5 billones de dólares. Ahora la compañía tiene 39 billones en activos combinados bajo administración enfocados en el sector. Algunas de sus tenencias de portafolio también incluyen Alibaba y GoDaddy

Para concluir, parece muy probable que la industria de capital de inversión esté entrando en una fase de madurez. Pero a pesar de la tensión, los fondos de capital de inversión ya están comenzando a adaptarse al nuevo entorno, lo que sugiere que la clase de activos probablemente siga siendo uno de los favoritos para la Sociedad Comanditaria de capital de inversión en los próximos años. Como el ahora legendario inversionista Henry Kravis dice:

“Prosperamos en la innovación. George y yo realmente tratamos de permanecer en la vanguardia. Me encanta […] La industria [del capital de inversión] se mantendrá sin duda más competitiva que en los últimos 40 años, no hay duda sobre esto. Así que me imagino que habrá muchas más empresas de capital de inversión de lo que hay hoy en día. Es muy difícil eliminar a una empresa de capital de inversión. Puedes eliminar a un fondo de cobertura de un día a otro; las personas sacan su dinero tan rápido como lo ponen. No puedes sacar tu dinero de una empresa de capital de inversión tan fácilmente.”https://www.toptal.com/finance/private-equity-consultants/pronóstico-de-capital-de-inversión-2017-señales-de-fatiga/es