La temporada de vacaciones del año pasado dejó a los inversionistas minoristas sin regalo de navidad. Incluso después de las vacaciones y durante todo el año, Santa Claus pareció renunciar a su período de hibernación, dejando caer las sobras de carbón en las medias de los inversionistas minoristas. Ningún sector minorista específico ha sido seguro. Acciones previamente defensivas como Walgreens y CVS han sido lanzadas a los lobos (Walgreens -14% y CVS -10% en lo que va del año). Las tiendas de comestibles como Kroger (casi el 40% hasta la fecha) y los servicios de kits de comida, como el antiguamente llamativo en oferta pública Blue Apron (casi el 70% acumulado), se están lamentando. Por supuesto, los minoristas tradicionales como Macy’s (-44%), Dick’s (-49%) y J.C. Penney (-62%) tampoco escaparon al dolor. Desde el año pasado hasta la fecha, los minoristas de autopartes como Advance Auto Parts y Auto Zone han disminuido un 52% y un 24%, respectivamente. Incluso las compañías de ciencias de la vida como Thermo Fisher Scientific no son inmunes ya que Amazon parece ingresar al negocio de suministros de laboratorio (-8% desde que comenzaron los rumores).

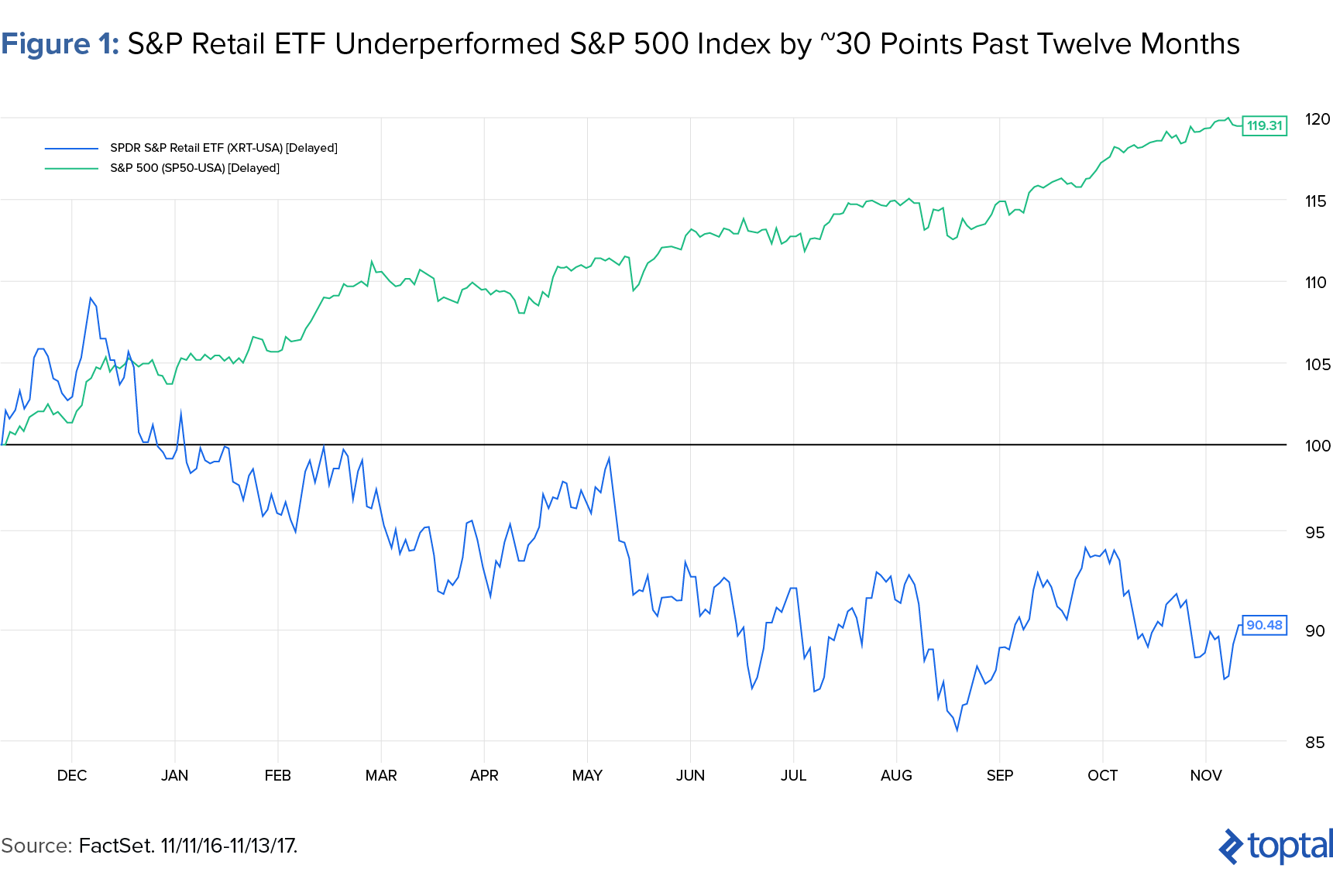

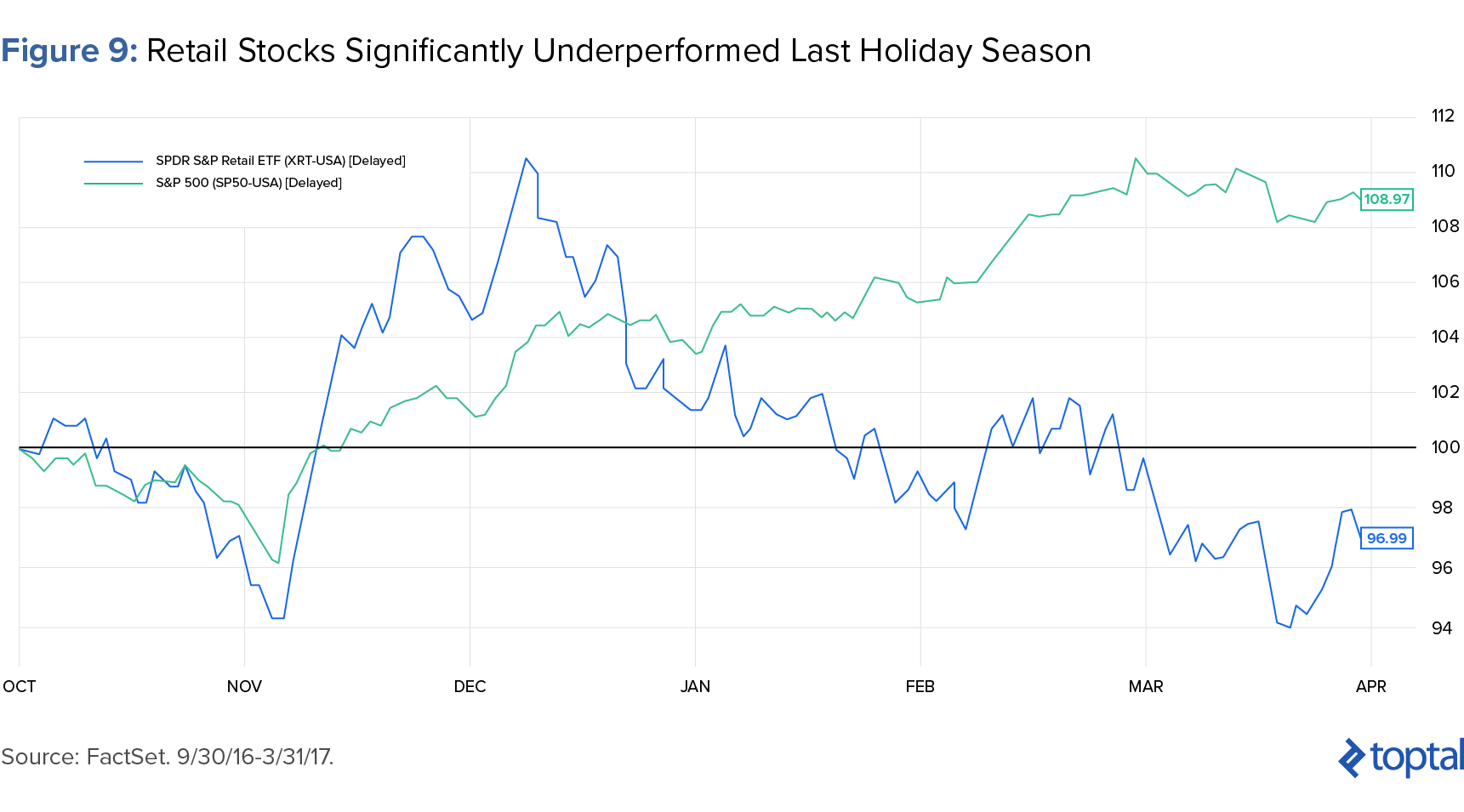

El S&P Minorista ETF (teletipo: XRT) ha disminuido casi un 10% en los últimos doce meses frente al S&P 500 (un aumento del 19%). Eso es casi 30 puntos porcentuales de bajo rendimiento. Pocos sectores han visto una tabla tan desalentadora:

Entonces, ¿cuál ha sido la causa y por qué los inversionistas siguen posicionados de manera tan negativa hacia la temporada de compras navideñas? Hay tantas cosas que van en contra del minorista. Aquí hay una lista rápida y divertida:

- El cambio a Internet perjudica a los minoristas tradicionales ya que los compradores pueden comparar fácilmente los precios de los productos de marca. Los compradores también pueden comprar cuando lo deseen, sin ningún sentido de urgencia de días previos a la oleada como Black Friday.

- El comercio electrónico no solo está canibalizando el tráfico de la tienda y los márgenes de cuatro paredes, sino también obligando a los minoristas a invertir en capacidades omnicanal, un doble golpe a la rentabilidad.

- El competidor más grande, Amazon, tiene una cadena de distribución inigualable y conveniente y no se preocupa por obtener ganancias a corto plazo.

- En lo que va del año, los precios de la gasolina han aumentado un 13% a/a, lo que posiblemente limita el gasto discrecional.

- El superciclo del iPhone X puede tomar la cuota de la billetera.

- Los costos de envío están en aumento.

- El cambio de comprar “cosas” a experiencias de compra (vacaciones, restaurantes).

Por supuesto, el gran impulsor es Amazon y el impulso hacia el comercio electrónico. Amazon tiene sus manos en todo (hasta las farmacias y supermercados ahora) y no le importa la rentabilidad a corto plazo. Sin embargo, aunque no hay duda de que esto es una preocupación seria, los minoristas que no son de Amazon no desaparecerán mañana. Las personas todavía quiere comprar en algún lugar que tiene una tienda física. Incluso Amazon está uniéndose a la fiesta inmobiliaria.

Además, hay algunos factores positivos que deberían beneficiar las ventas navideñas de los minoristas de 2017 que no están recibiendo mucha atención. Éstas incluyen:

1 Última charla positiva de los minoristas 2. Un clima más fresco 3. Bajos inventarios 4. Elementos de calendario favorables 5. Contexto macro positivo 6. Encuestas optimistas 7. Comparaciones fáciles

Por lo tanto, los minoristas que tienen (1) productos deseables, (2) una estrategia omnicanal sólida e (3) inventarios bien controlados deberían tener un buen desempeño esta temporada a la luz de un contexto general favorable. Como siempre, se trata de bifurcar a los ganadores y perdedores—no todos los minoristas tendrán éxito.

Teniendo en cuenta los eventos exógenos silvestres que parecen casi más predecibles que los actuales (huracanes, incendios forestales, paisajes políticos a la par con Game of Thrones), las previsiones de venta minorista pueden ser difíciles de hacer con mucha certeza. Pero echemos un vistazo a la información que tenemos hoy y veamos a qué atenernos.

Por qué Esperamos una Navidad (algo) Alegre

1. Comentarios Recientemente Positivos

Antes de que los cambios de tendencia se manifiesten en números, estos ocurren en la planta baja, en un nivel donde las personas recién comienzan a hablar.Un puñado de minoristas informaron ganancias del tercer trimestre a principios o mediados de noviembre con comentarios sorprendentemente positivos. Los grandes almacenes han sido algunos de los minoristas más afectados de Amazon debido a sus altos costos fijos (el cambio a online hiere los márgenes de la empresa) y los artículos de marca con precios fáciles de corroborar. Sin embargo, tanto Kohl’s como Macy’s notaron que vieron un repunte del negocio en la segunda mitad de octubre luego de que los efectos negativos de los huracanes y el clima, inusualmente cálido, disminuyeron. Kohl’s notó, “Tenemos mucha confianza a medida que avanzamos en el cuarto trimestre “. Ross superó las previsiones de ventas y ganancias y elevó su pronóstico para el cuarto trimestre.

En su llamado a las ganancias, Target parecía más optimista en Ventas Navideñas 2017 de lo que lo había estado desde hace tiempo: “Si bien el cuarto trimestre es siempre intensamente competitivo, estamos entrando en esta temporada de fiestas con mucha confianza”. Desde su llamado de ganancias la semana pasada, estaba claro que Walmart también estaba viendo una mejor tracción. Las ventas domésticas comparables de Walmart aumentaron un 3%; incluso el tráfico peatonal subió y notaron “un buen impulso en el crecimiento de las ventas en todo el negocio”.

Además, muchos estados notaron una mejora en el Libro de October Beige: “Todos los minoristas que respondieron informaron que las ventas mejoraron en las últimas seis semanas. Mientras que los informes anteriores a veces citan resultados anuales o negativos, los contactos de esta ronda informaron ganancias comparables de un año al otro en el rango del 2 por ciento al 4 por ciento. Según los informes, los consumidores gastaron en ropa, muebles y artículos para el hogar. Los contactos fueron en general optimistas de que la tendencia reciente de ventas positivas continuaría hasta el final del año “.

2. El Clima más Frío es Bueno para Múltiples Sectores Minoristas

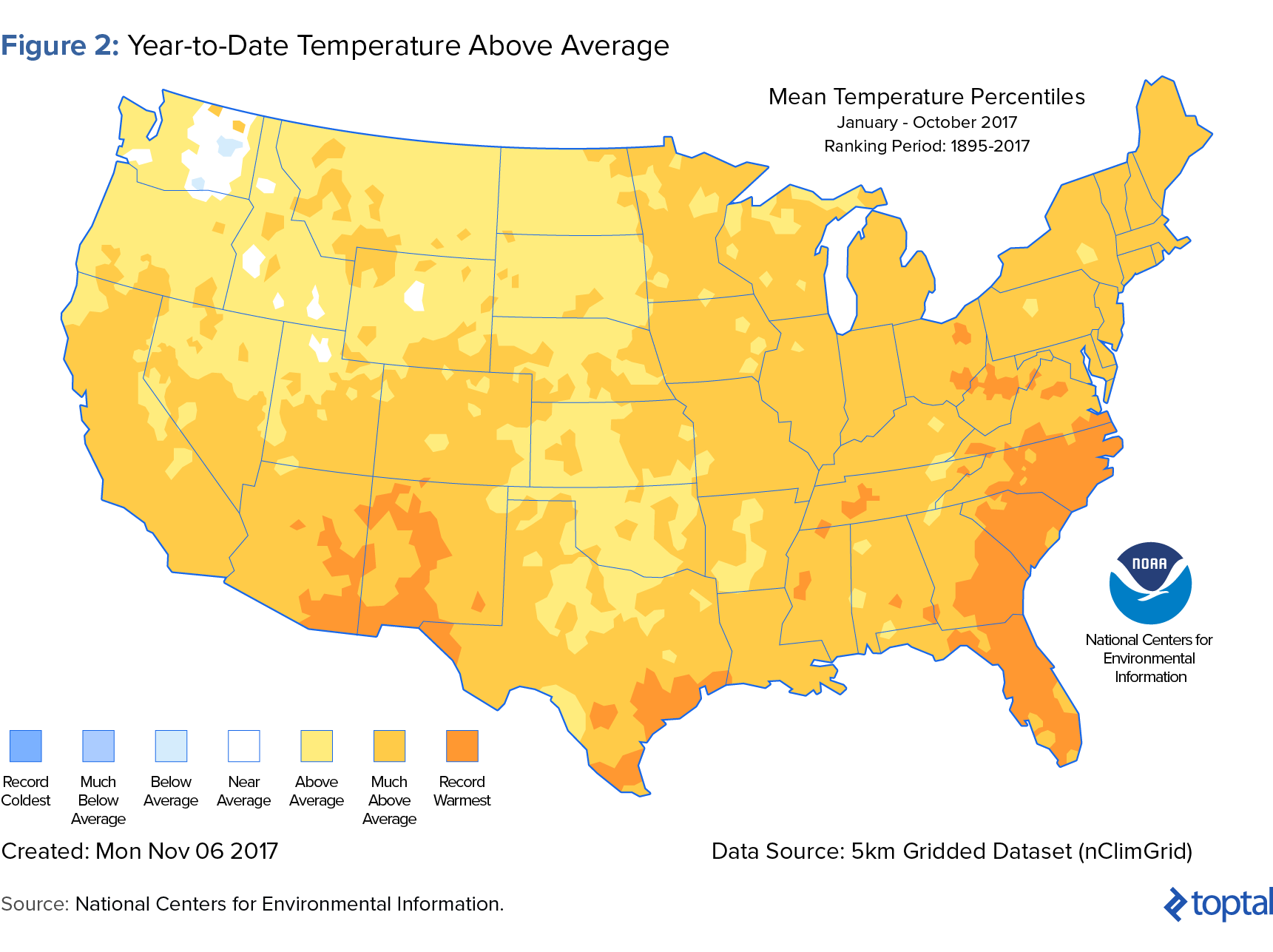

Hasta la fecha, el clima no ha estado cooperando. De acuerdo con los Centros Nacionales de Información Ambiental, el promedio nacional de octubre fue de 55.7 °F, 1.6 °F por encima del promedio del siglo XX, y en el tercio más cálido del registro histórico.

Tras el inusualmente cálido invierno del año pasado, parece que los Estados Unidos está [preparado para una explosión fría en esta temporada de vacaciones] (https://www.accuweather.com/en/weather-news/thanksgiving-outlook-brutal-cold-snow-to-blast-midwest-as-a-storm-may-eye-the-east/70003263). La National Science Foundation recientemente anunció un invierno excepcionalmente frío con un vórtice polar que se espera que regrese. Incluso si las temperaturas son modestamente más bajas en comparación con el año pasado, esto debería ayudar a las categorías estacionales y minoristas de autopartes ya que es probable que exista una demanda reprimida debido a la falta de compras el año pasado. Un clima más fresco proporciona un ímpetu para que los compradores obtengan artículos nuevos, ya sea prendas de vestir para mantener el calor o nuevas piezas de automóviles que se desgastan más fácilmente en condiciones climáticas adversas.

Weather Trends International (WTI) también pronostica un escenario minorista relativamente positivo para esta temporada de gastos navideños, y se espera que noviembre sea significativamente más fresco a/a. Ya la primera semana de noviembre fue significativamente más fría en comparación con los dos años anteriores y marcó el comienzo más nevoso del mes en seis años. La segunda semana de noviembre también fue más fresca año tras año con el noreste recibiendo una explosión ártica y una precipitación mínima—una configuración favorable para las compras de las categorías estacionales de invierno. Los minoristas ya parecen estar sintiendo el beneficio como lo notó Macy’s a mediados de noviembre en la Conferencia Global de Minoristas y Consumidores de Morgan Stanley: “Obviamente, unas pocas semanas no representan un cuarto trimestre, pero este clima es claramente bastante positivo para el negocio”.

3. Los Niveles de Inventario son Bajos

Debido a la disminución del tráfico peatonal y en un esfuerzo por evitar la situación de inventarios excesivos del año pasado, muchos minoristas están siendo extremadamente cautelosos con el inventario en el inicio de la temporada de vacaciones y algunos aún están en el proceso de realizar nuevos pedidos. Según docenas de fuentes que hablaron con Reuters, esto incluye a Macy’s, J.C. Penney, Kohl’s, Nordstrom, Dillard’s y Hudson Bay’s Lord & Taylor, entre otros.Las llamadas a resultados recientes hacen eco de este mensaje ya que muchos informaron inventarios muy limpios y señalaron que están administrando el inventario de la segunda mitad con mucha cautela. Esto debería ser un buen augurio para las rebajas y los márgenes brutos ya que es menos probable que los minoristas reduzcan los precios para mover el exceso de inventario. Según Morgan Stanley, el inventario que salió del 2do trimestre fue de 210 puntos base, por debajo del crecimiento esperado de los ingresos del 3er trimestre, una clara indicación de que los niveles de inventario están en buen estado. J.C. Penney fue uno de los limpiadores más significativos del inventario ya que tomaron medidas agresivas a mediados del trimestre para eliminar el inventario estancado y dar cabida a un “surtido mejorado de prendas de vestir para la temporada navideña”, según el CEO Marvin Ellison.

4. Los Cambios de Calendario Navideño son Favorables

El número total de días de compras es mayor. En 2017, veremos un día de compras adicional entre Acción de Gracias y Navidad (31 días contra 30 el año pasado). Menos días de compras tiende a ejercer más presión sobre los minoristas para que se promocionen temprano y suban el volumen a medida que se acerca la Navidad. Mientras que, claramente, algunos minoristas todavía comenzaron sus promociones temprano de acuerdo con Abha Bhattarai del Washington Post, un calendario más indulgente alivia parte de la presión para promover temprano y profundamente.

- El día de la semana para Navidad es favorable. En 2017, la Navidad caerá un lunes frente a un domingo del año pasado. Esto significa un día extra de fin de semana para ir de compras, lo cual dará un aumentará a las tiendas físicas, pero no el comercio electrónico, ya que UPS y FedEx no entregan los domingos.

- Muchos sábados en diciembre. Por primera vez desde 2012, habrá cuatro sábados en diciembre antes del día de Navidad. Según ShopperTrak, los sábados de diciembre son algunos de los días de compras más concurridos durante todo el año y se vuelven más ajetreados semana tras semana antes del día de Navidad.

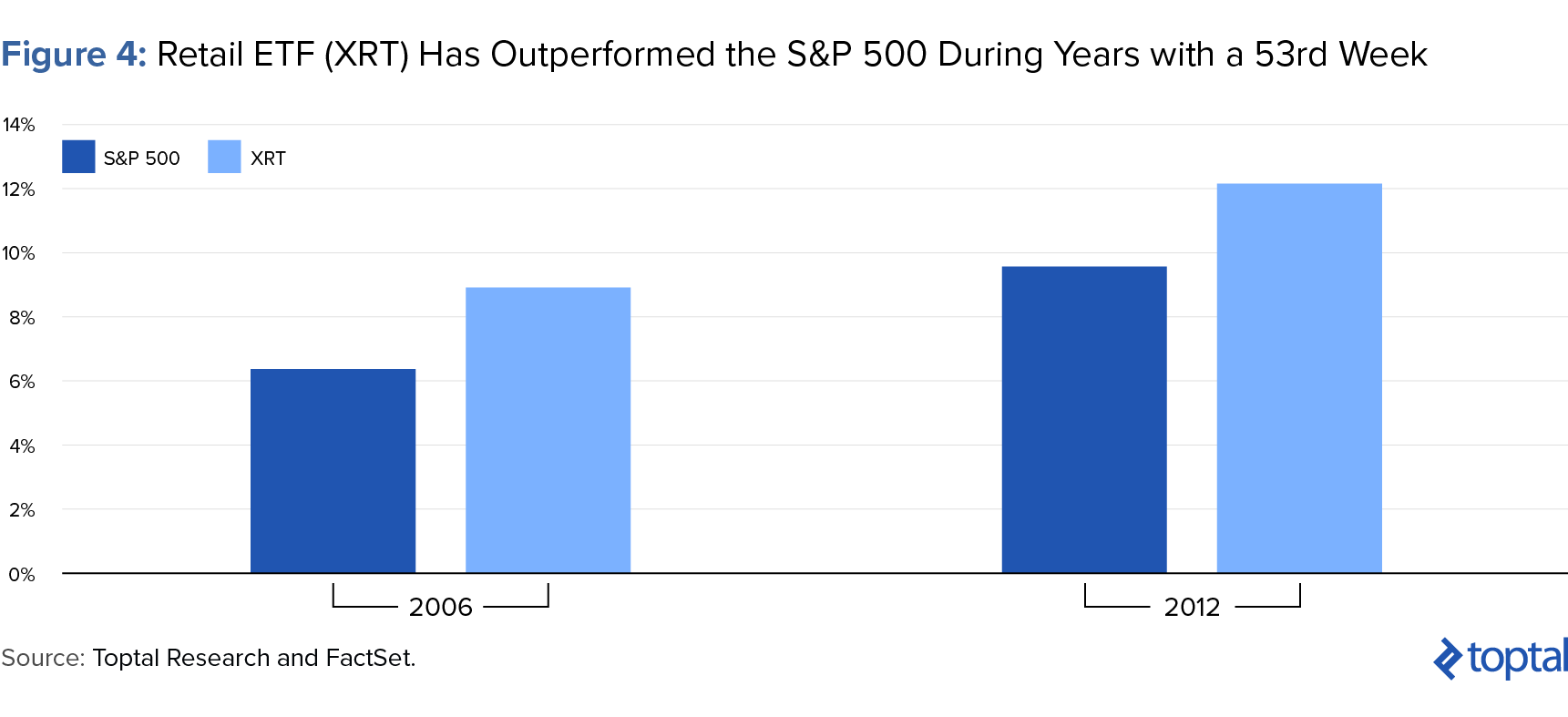

- La semana 53. Cada cinco años, los minoristas tienen una semana 53 en enero. Una semana adicional completa es un gran problema y puede agregar un aumento de 4 a 5% en los ingresos incrementales. Aunque se supone que los inversionistas deben tener esto en cuenta, los números de los titulares pueden hacer mucho por el impulso y la confianza. Dado que las Ventas al Por Menor ETF de XRT ha estado disponible, la semana 53 ha ocurrido dos veces y, en ambos casos, el XRT superó al índice S&P 500 en aproximadamente 300 puntos básicos desde el comienzo del cuarto trimestre hasta el final del primer trimestre.

5. Macro de Factores Bode Well

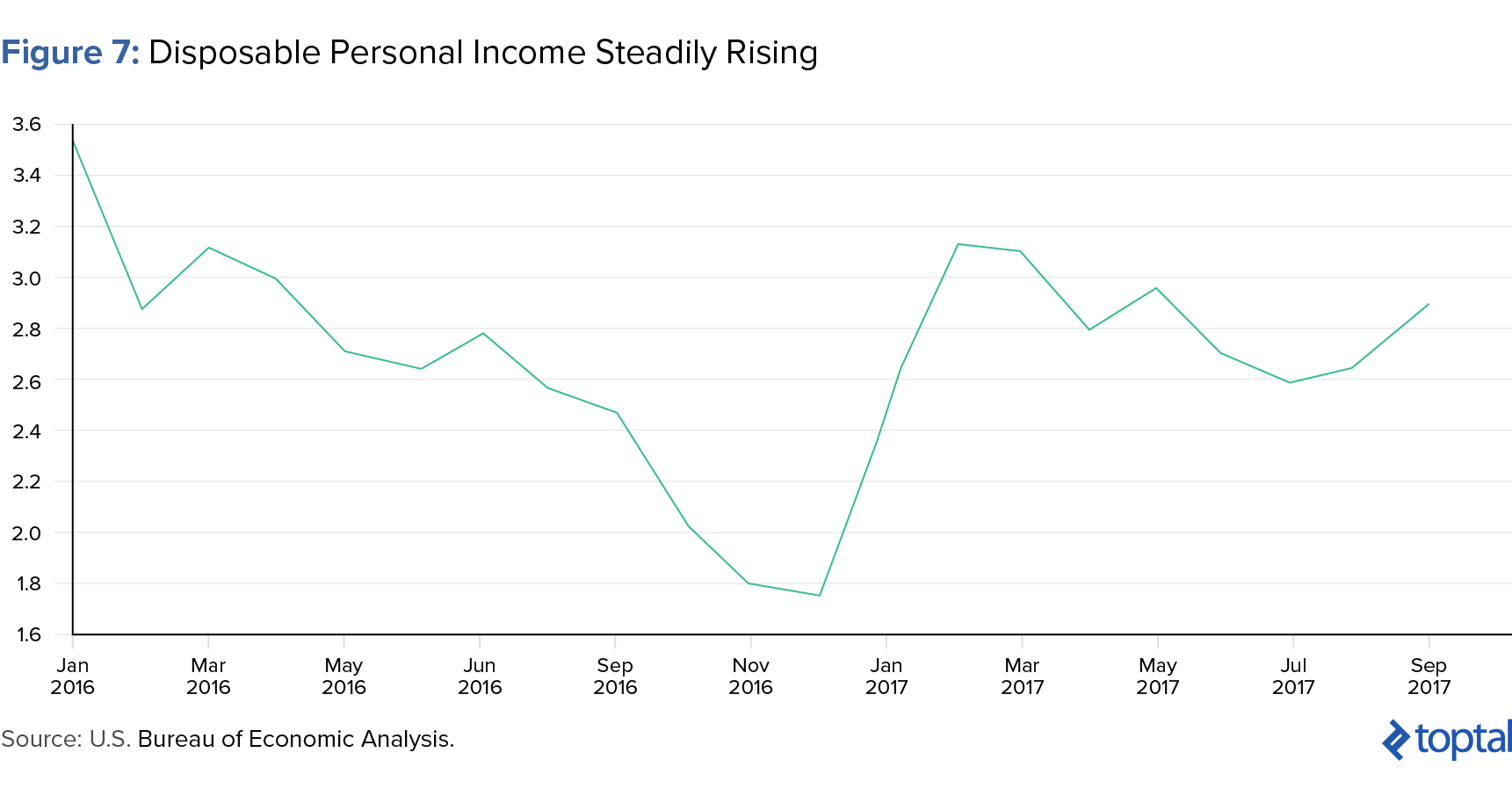

La confianza del consumidor en octubre. El Director de Indicadores Económicos de The Conference Board, Lynn Franco, señaló: “La evaluación de los consumidores sobre las condiciones actuales mejoró, impulsada por el mercado de trabajo, que no había recibido calificaciones tan favorables desde el verano de 2001. Los consumidores también fueron mucho más optimistas sobre las perspectivas a corto plazo, con la perspectiva de mejorar las condiciones comerciales como el principal impulsor. La confianza sigue siendo alta entre los consumidores, y sus expectativas sugieren que la economía continuará expandiéndose a un ritmo sólido durante el resto del año. “Si bien la confianza del consumidor recientemente no se ha correlacionado tan estrechamente con las ventas minoristas como en el pasado, esto se ha atribuido a la baja inflación y las altas tasas de ahorro. Sin embargo, como se muestra en las Figuras 5 y 6, IPC ha comenzado a marcar mientras que las tasas de ahorro han disminuido constantemente.

Los ingresos personales disponibles el año pasado crecieron un 2% durante la temporada de vacaciones y, según Deloitte, pueden subir a un rango de 3.8% a 4.2% esta temporada. Claramente, cuantos más ingresos desechables tengan los compradores, mejor.

Además, los precios de la gasolina, mientras aproximadamente un 19% más alto año tras año (semana de 6/11/17) a 2.56 dólares siguen siendo extremadamente bajos en relación con los niveles históricos de 3.01 dólares (promedio de 2012-2016). Además, los precios de la gasolina durante todo el año hasta agosto, antes del huracán Irma y el huracán Harvey, estuvieron solo un 10% más altos año tras año y esperaban tener una tendencia más baja en el futuro.

6. Comparación Fácil

Realmente odio hablar de “comparables fáciles”, un término de la industria que empíricamente no tiene sentido. Sin embargo, los comparables más fáciles, para bien o para mal, tienden a impulsar las acciones. Una aceleración inesperada en los ingresos (incluso cuando se debe, en parte, a comparaciones más sencillas) indica un entorno favorable y esto tiende a generar mayores estimaciones de beneficios, valoraciones más altas y, por lo tanto, precios más altos de las acciones. Psicológicamente, un inversor que ve a una empresa aumentar las ventas comparables en la tienda un 10% puede colocar un múltiplo más alto en esa acción, frente a una empresa que obtiene un crecimiento del 5%, incluso si es simplemente una cuestión de comparaciones a/a más fáciles.En este sentido es importante tener en cuenta que la temporada navideña del año pasado fue una pesadilla para la mayoría de los minoristas y esto significa que las comparaciones año tras año serán bastante fáciles. El año pasado, los bonos disminuyeron desde un 0.5% en el 1er trimestre de ‘16 a casi un piso en el 2do trimestre, hasta un 0.8% en el 3er trimestre y luego un 1.1% en el 4to trimestre de ‘16 y un 2.3% en el 1er trimestre ‘17 mientras persistía la resaca festiva (análisis basado en Investigación de Toptal de las acciones de ETF de XRT, excluidas las empresas de comercio electrónico únicamente, e incluidas únicamente las empresas cuyos ejercicios finalizan en diciembre o enero). A algunos les fue incluso peor—Las composiciones de Express disminuyeron un 13% y Macy’s disminuyó un 5% a/a.

El año pasado, el comienzo de la temporada coincidió con las elecciones presidenciales de los Estados Unidos. Y los compradores parecían más aptos para quedarse en casa y ver a Trump y Hillary mirarse el uno al otro que comprar. Además, los minoristas ingresaron a la temporada con inventarios inflados que, combinados con un comprador medido y un invierno inusualmente cálido, dieron lugar a una actuación bastante triste. De hecho, el paso peatonal disminuyó 12% a/a en noviembre y diciembre y las acciones minoristas tuvieron un rendimiento significativamente inferior ya que el S&P de Ventas al Menor ETF disminuyó un 3% frente al S&P 500 con un aumento del 9% desde finales del 3er trimestre ‘16 hasta el final del 1er trimestre ‘17.

7. Las Encuestas son Positivas

Las encuestas y las previsiones de las principales agencias minoristas son relativamente optimistas sobre la temporada de vacaciones, con todo el crecimiento previsto de los ingresos para aumentar alrededor del 4%, una aceleración frente al año pasado + 3.6%. La Federación National Retail anunció las ventas minoristas en noviembre y diciembre (incluyendo el comercio electrónico y excluyendo automóviles, gasolina y restaurantes) aumentarán entre 3.6% y 4.0% a 679 billones de dólares en 2017. Esto indica que el crecimiento alcanzará o superará el 3.6% del año pasado y el promedio de cinco años + 3.5%. El economista jefe de NRF, Jack Kleinhenz, señala: “Los consumidores continúan haciendo un gran trabajo para apoyar nuestra economía, y todos los fundamentos están alineados para que sigan haciéndolo durante las vacaciones… La combinación de creación de empleo, salarios mejorados, inflación moderada y un aumento en el valor neto proporciona la capacidad y la confianza para gastar “.La encuesta de NRF realizada en octubre reveló que solo el 27% de los consumidores cree que su gasto vacacional se verá afectado por las preocupaciones con respecto a la economía. Esto ha bajado del 32% el año pasado y es el nivel más bajo desde que la NRF comenzó a hacer la pregunta durante la Gran Recesión de 2009.

Deloitte, cuyo pronóstico es el más optimista en 4.0-4.5%, cree que cuatro factores impulsarán el fuerte repunte: crecimiento del ingreso personal, confianza del consumidor, mercado laboral fuerte y una tasa de ahorro personal baja y estable. ICSC predijo que las ventas minoristas aumentan un 3,8% interanual y creen que los consumidores son “muy optimistas en esta temporada navideña y que el comercio minorista físico sigue siendo una piedra angular de la temporada de vacaciones”. ICSC excluye vendedores que no son de tiendas físicas.

Mientras algunos predicen que Black Friday está muerto, la encuesta RetailMeNot de más de 1,000 personas descubrió que el deseo de comprar el día después del Día de Acción de Gracias sigue siendo plano: el 52% de los encuestados planea comprar el Black Friday frente al 53% del año pasado. En cuanto a Cyber Monday, la demanda va en aumento. Cyber Monday es el lunes posterior a Acción de Gracias y ha visto una popularidad creciente a medida que los compradores participan en ofertas en línea de fácil acceso. El año pasado, Cyber Monday alcanzó un nuevo récord histórico como el día de ventas en línea más grande, con ventas de hasta 10% año tras año, de acuerdo con Adobe Digital Insights. Para 2017, Adobe predice que las ventas de Cyber Monday aumentarán un enorme 16.5% a 6.6 billones de dólares.

Últimos Pensamientos

De ninguna manera deberíamos esperar un renacimiento minorista en esta temporada de vacaciones. Sin embargo, dados algunos de los factores positivos que los minoristas tienen a sus espaldas, hay razones para tener esperanzas de que aquellos con un producto deseable/marca defensiva (por ejemplo, Canada Goose)/modelo de comercio electrónico aislado (por ejemplo, fuera de precio), una estrategia omnicanal competitiva y los inventarios limpios están configurados para una temporada de compras navideñas bastante sólida. La combinación de sentimiento miserable y resultados no malos a menudo ha demostrado ser un buen momento para invertir. El 9 de noviembre, Macy’s reportó su undécima caída de ventas consecutivas en tiendas similares, las ventas bajaron más que el consenso pero superaron las ganancias y tuvieron inventarios limpios. ¿Reacción común a estos resultados modestos? Subió un 11%. El 14 de noviembre, Advance Auto Parts informó una ligera falla en las ventas comparables de las tiendas, pero superó las ganancias debido a los fuertes márgenes. El trimestre mixto hizo que las acciones subieran un 20%. Con las expectativas de estas valoraciones bajas y relativas en la basura, no se necesita mucho para complacer a un inversor minorista.https://www.toptal.com/finance/equity-research-analysts/pronóstico-de-gastos-en-navidad-2017-será-mejor-de-lo-esperado/es

No hay comentarios.:

Publicar un comentario