Disfruté leyendo el reciente artículo de Mauro Romaldini sobre la transferencia internacional de dinero; claramente estamos experimentando tiempos emocionantes para la innovación en este sector.

Pero me hizo pensar en el otro lado a menudo ignorado de la moneda de las remesas: ¿qué sucede al enviar dinero de los países en desarrollo a los países desarrollados? Soy brasileño, vivo en Sudáfrica y pronto me mudaré a Suiza para estudiar. Enviar dinero al exterior es mucho más difícil, incierto y costoso que simplemente abrir una aplicación y presionar enviar. ¿Por qué es este el caso para los remitentes de “remesas inversas”?

Los problemas de gestión financiera a los que me enfrento como ciudadano de un país de mercado emergente son, en términos generales, los siguientes:

- Amplios diferenciales de oferta y demanda al convertir divisas

- Altas comisiones por enviar dinero

- Largas demoras y tiempos de procesamiento

- Burocracia, cuotas y requisitos de cumplimiento

Sin embargo, creo que estas características son resultados finales de situaciones que se manifiestan a partir de las decisiones económicas adoptadas tanto en las economías en desarrollo como en las emergentes. En este artículo, quiero abordar lo que contribuye a la volatilidad e iliquidez de los mercados emergentes y sus implicaciones sobre la libertad financiera de los ciudadanos y las empresas. Además de esto, haré algunas sugerencias sobre cómo se pueden resolver.

Los Mercados Desarrollados Tosen, Los Mercados Emergentes Tienen Resfriados

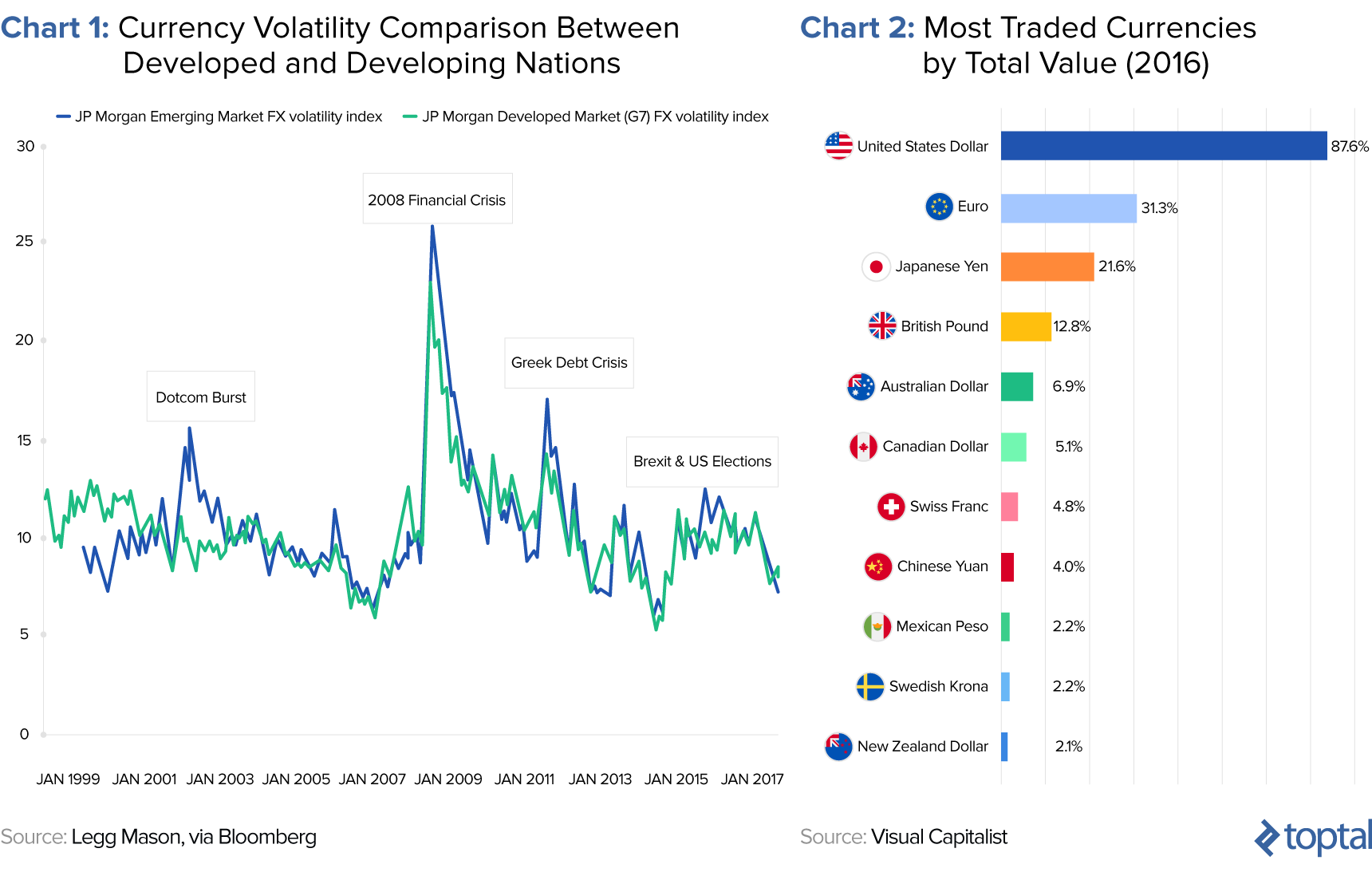

Las monedas se dividen en tipos duro y blando, el primero es visto como confiable, ampliamente aceptado y como una reserva de valor financiero. No hay una lista definida de ellos, pero cuanto más desarrollado es un país, más se supone que es uno que tiene una “moneda fuerte”. Es por eso que las tiendas en línea internacionales a veces muestran los precios en dólares estadounidenses o euros, o cuando se va de vacaciones exóticas, ciertos servicios tienen un precio en una moneda no nacional. El comercio internacional también tiene un precio en monedas fuertes. India, por ejemplo, es el segundo país más poblado de la Tierra, sin embargo, como muestra la Gráfica 2, la Rupia no se comercializa en masa.El nivel de una moneda con respecto a otra tiene ramificaciones en la capacidad de un país para importar y exportar. Una moneda débil le permite exportar más a través de una mayor competitividad, pero luego resulta en la importación de bienes cada vez más caros. Como tal, la tasa de cambio es a menudo una métrica central en la que los gobiernos y los bancos centrales se pueden centrar para conducir sus economías. La vinculación es una forma directa de influir en una moneda, pero a menudo las reglas reguladoras o la retórica tangencial pueden ser igualmente efectivas.

Mi argumento aquí es que, debido a su falta de tamaño económico relativo, las monedas de los mercados emergentes sufren los efectos secundarios indirectos de las intervenciones realizadas por las economías desarrolladas.

Después de la Crisis financiera de 2008, las economías de muchas naciones occidentales comenzaron a implementar programas llamados flexibilización cuantitativa, que tenían la intención de estabilizar sus economías a través de sus bancos centrales comprando activos de deuda de los bancos. Esto permitió a los bancos cambiar deuda ilíquida (y a veces sobrevaluada) de sus balances por efectivo líquido con el efecto deseado de poder prestar el dinero para estimular la economía. El efecto de esto fue que abultó severamente los balances de los bancos centrales en relación con el PIB de sus economías.

Para los inversionistas del mercado desarrollado, esto creó problemas ya que los programas de flexibilización cuantitativa redujeron los rendimientos de los bonos a través de su demanda de precios en aumento. ¿Dónde invertirían ahora para encontrar rendimiento? Un analista financiero por supuesto, recomendaría mercados emergentes de mayor rendimiento, lo que provocaría un aumento de la demanda de monedas de mercados emergentes. Se estima que 7 trillones de los dólares de flexibilización cuantitativa de la Reserva Federal fluyeron a los mercados emergentes después de 2008. Estos flujos entraron con dos externalidades potencialmente negativas para los gobiernos; déjalos sin control y su moneda apreciaría y perjudicaría las exportaciones o imprimiría dinero para despreciar la moneda y ver surgir una burbuja de préstamos. Brasil es uno de esos países donde los efectos de flexibilización cuantitativa han afectado severamente a la economía doméstica.

El gran poder de los bancos centrales de los mercados desarrollados es una fuerza que los equivalentes en desarrollo no pueden contrarrestar. Crea entradas anormales en sus monedas, entradas que en un mercado racional pueden no suceder. Debido a que estas entradas suelen mostrarse en formas institucionales de dinero caliente (es decir, fondos que compran valores en el mercado secundario) y que normalmente no están vinculados a proyectos a largo plazo, el dinero puede irse rápidamente y dejar atrás un desastre a largo plazo.

Productos Básicos

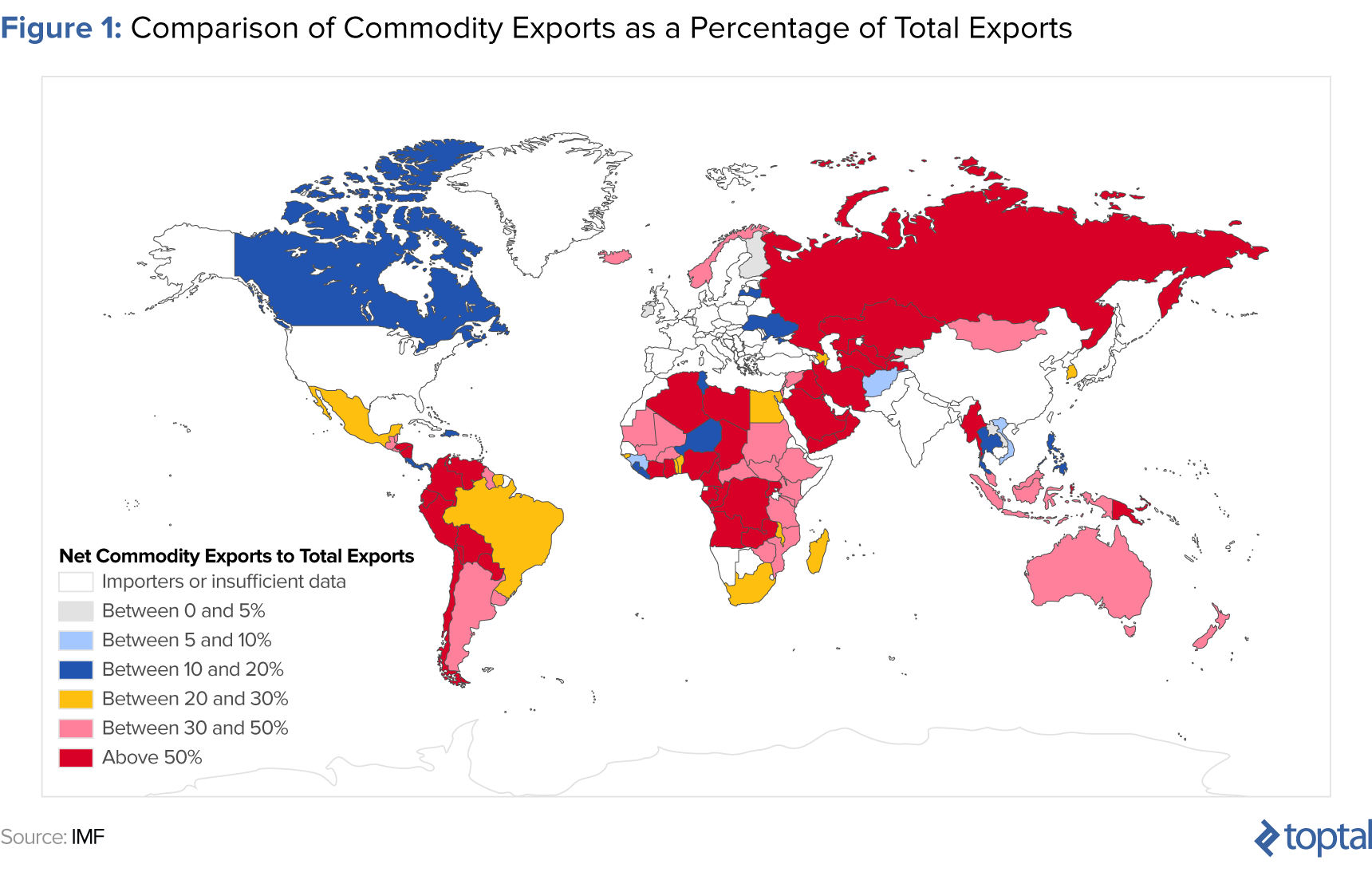

El comercio entre países puede venir en forma de servicios, productos o productos básicos. Sin entrar demasiado en macroeconomía, la ventaja comparativa dicta que el comercio de productos y servicios es más difícil de lograr que el carbón de los productos básicos—es el mismo, independientemente de dónde se extraiga. Por lo tanto, la comercialización de productos básicos tiende a ser la ruta más fácil, más rápida y potencialmente más lucrativa para que los países de mercados emergentes exporten y generen PIB. Típicamente, los países son legados con recursos naturales raros, lo que los convierte en un componente natural de una base de exportación, pero a menudo debido a su naturaleza subdesarrollada, la venta de productos básicos es la única opción para el comercio.Además de notables excepciones como Canadá y Australia, la Figura 1 a continuación demuestra el predominio de las exportaciones dentro de las economías de los países en desarrollo.

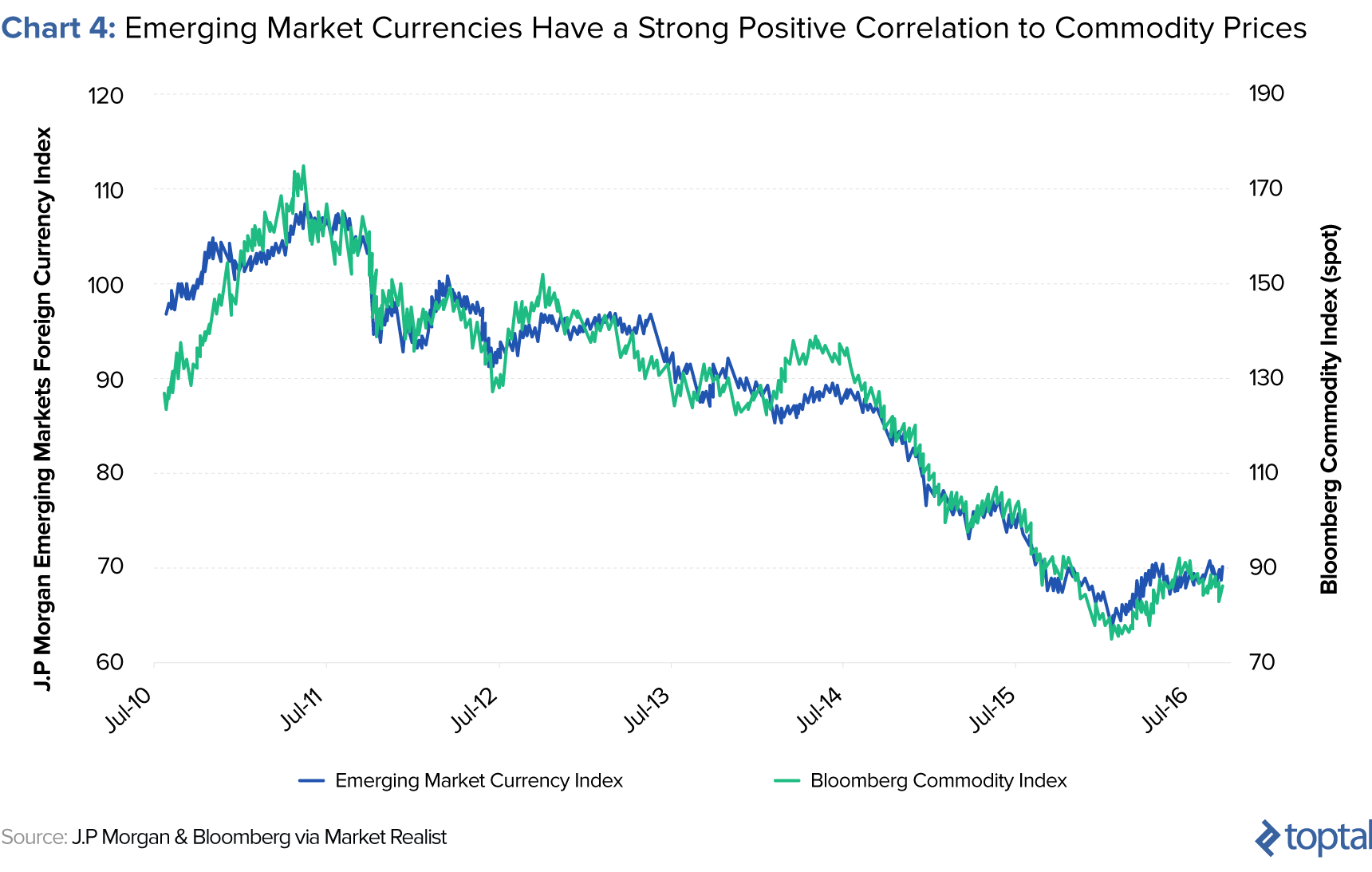

El efecto de este dominio es que las economías de los mercados emergentes están intrínsecamente vinculadas al rendimiento de los precios de los productos básicos. Esto crea dos extremos, un fenómeno conocido como enfermedad holandesa:

- Cuando los precios de los productos básicos suben, la moneda del exportador aumenta e importa más. Otras exportaciones nacionales adolecen de una fijación de precios no competitiva y el país, de hecho, “dobla hacia abajo” el éxito de los productos básicos.

- Cuando los precios de las materias primas bajan, la moneda local cae y los déficits presupuestarios aumentan rápidamente y no hay industria de exportación a la que recurrir.

Este vínculo significa que los gobiernos y los bancos centrales de los mercados emergentes tienen un control reducido sobre su moneda: los mercados mundiales de productos básicos dictan en gran medida sus fortunas. Debido a esto, la volatilidad de la moneda en los mercados emergentes es alta ya que su desempeño está ligado a preocupaciones macroeconómicas y geopolíticas a nivel global.

Creadores de mercado ofrecen menos liquidez y mayores márgenes de oferta y demanda en dichas monedas, como mitigantes de riesgo debido a la menor confianza en las capacidades de los países en desarrollo para estabilizar las monedas a través de medidas fiscales y monetarias nacionales.

OPEC es un organismo que existe para proporcionar más estabilidad a las naciones productoras de petróleo de mercados emergentes mediante la gestión de sus cuotas colectivas para influir en el precio del petróleo. Sin embargo, como se puede ver con la aparición del petróleo de esquisto, el efecto de la OPEP puede disminuir con el tiempo debido a factores, como la innovación de la pizarra, mucho más allá de su control.

Regulación

Controles de Capital

A la luz de sus economías y monedas frágiles, los gobiernos de las economías emergentes han regulado continuamente los movimientos de capital a través de la intervención del mercado. Estas restricciones impiden el movimiento irrestricto de dinero dentro y fuera de los países con el objetivo previsto de evitar la volatilidad de la moneda y una variedad de oscilaciones inflacionarias. Hay cuatro tipos amplios de controles de capital:- Requisitos de estadía mínima: períodos de bloqueo para que el dinero permanezca en el país

- Limitaciones: Cuotas de entradas y salidas

- Límites en la venta/propiedad de activos: limitación de la inversión en ciertos activos estratégicos

- Límites en el comercio de divisas

Una de las implementaciones más populares y fáciles de esto es a través de impuestos y tarifas, por ejemplo, en compras con tarjeta de crédito en moneda extranjera. Restringir la inversión en áreas estratégicas como la banca también mantiene monopolios locales bajo los auspicios de la prevención de una competencia imprudente, pero los aspectos negativos de esto es que la innovación y los niveles de servicio se ven disminuidos. Sin embargo, sostengo que los controles de capital como estos se pueden aplicar de manera exagerada, y sus efectos pueden aumentar la inestabilidad de las monedas de los mercados emergentes y desalentar la inversión.

El Profesor Michael W. Klein clasifica países en tres categorías mediante el uso de controles de capital:

- Amurallado: medidas de control de capital a largo plazo

- Gated: sistemas en funcionamiento para ser activados/desactivados episódicamente

- Abierto: sin sistema de control

El consenso muestra que las naciones desarrolladas implementan políticas “abiertas”, mientras que las naciones de ingresos medios a bajos usan controles de capital a través de “puertas” y “muros”. El estudio de Klein, sin embargo, notó la popularidad y la ineficacia de los sistemas cerrados, donde el control episódico se ejerce en momentos de estrés económico. A pesar de que estos sistemas ofrecen más liberación que un sistema de pared pura, su uso esporádico hace que sean fáciles de evadir:

“Es probable que los controles episódicos sean menos eficaces que los controles de larga duración por una serie de razones. La evasión es más fácil en un país que ya tiene experiencia en los mercados internacionales de capital que en un país que no tiene esta experiencia. Es probable que los países con controles a largo plazo hayan incurrido en los costos irrecuperables requeridos para establecer una infraestructura de vigilancia, presentación de informes y cumplimiento que haga que esos controles sean más efectivos.”

Debido a que las políticas de control de capital privado se utilizan a menudo como mecanismos de extinción de incendios, para algunos pueden ser mal concebidas y fáciles de eludir. Cuando los inversores ven un país con medidas cerradas, se asustan. Quieren invertir en un país consistente, que no modifique las reglas y les permita retirar ganancias fácilmente. El miedo a las puertas genera inseguridad, razón por la cual la volatilidad de la moneda se disparará en momentos de tensión cuando se espera que entren en vigor.

Mercados Negros

Además de desalentar la inversión, los controles de capital pueden crear mercados paralelos que socavan aún más la fe en una economía. Por lo general, como resultado de restricciones en moneda extranjera o paridades poco realistas se crean mercados negros. Al pasar a estos, los participantes del mercado evitan las instituciones formales, lo que reduce la velocidad del dinero en la economía formal.Porque la tasa de cambio del mercado negro a menudo reflejará la verdadera tasa de paridad del poder adquisitivo de la moneda, los inversionistas extranjeros se ven desanimados de invertir en el país a través de costosos canales oficiales. Algunos ejemplos de la sobrevaloración de los tipos de cambio oficiales frente a sus equivalentes en el mercado negro muestran esta desconexión (en diciembre de 2017):

| Moneda | Tasa Oficial (a 1 Dólar USA) | Tasa Mercado Negro | Sobrevaloración | |

|---|---|---|---|---|

| Kwanza Angoleño | 165 [fuente] | 410 [fuente] | 148% | |

| Naira Nigeriana | 305 [fuente] | 362.5 [fuente] | 19% | |

| Bolívar Venezolano | 10-3,340 [fuente] | >100,000 [fuente] | 2,894% |

¿Cómo Puede Mejorar Esta Situación?

Una forma obvia de eliminar las barreras de los pagos y el comercio internacionales en los países en desarrollo es que se desarrollen económicamente. Corea del Sur, por ejemplo, era un país pobre en la década de 1960 con un PIB per cápita de más abajo de 100 dólares; para el 2017, ahora es considerablemente más rico y esta misma cifra se ha elevado a 27,538 dólares. Este crecimiento se ha correspondido con la liberalización de sus mercados financieros y la nación ahora se encuentra en nro 23 en el mundo por la libertad económica.En esta sección, describiré algunas intervenciones específicas que se pueden hacer para lograr esto.

Eliminar la Dependencia de los Productos Básicos y Diversificar la Economía

La primera sugerencia es la más obvia pero más difícil de implementar. Crear una economía diversificada permite que el desempeño económico “cubierto” coexista. Por ejemplo, si un país fabrica bienes terminados a partir de su producto extraído, un menor precio de los productos básicos conmocionará y posteriormente beneficiará a la industria manufacturera con insumos más baratos.El proceso de extracción de los productos puede tender a seguir una mentalidad de aplastamiento y colapso, donde las rentas están aseguradas pero el pánico se produce cuando los precios bajan o las reservas se agotan. Una de esas medidas para construir una economía a partir de los productos básicos es establecer un fondo soberano de riqueza. Cuando ves fondos de riqueza soberana de Oriente Medio invertir en pistas de esquí cubiertas o equipos deportivos, no son compras impulsivas—muestran la intención de ayudar a la economía a diversificarse.

Otra medida es buscar una mayor colaboración con firmas mineras internacionales para transferencias de habilidades. A pesar de tener los depósitos potenciales más grandes del mundo de litio, Bolivia ha rechazado obstinadamente las propuestas de los mineros internacionales para extraerlos debido a su propio deseo de participar en la industria y producir productos terminados.

Buscar un terreno intermedio de asociación permitirá que los conocimientos técnicos se difundan más rápido y permita que la economía nacional aprenda del proceso.

Dolarización

Una solución milagrosa es “dolarizar” la economía, reemplazando a la licitación local con una moneda fuerte emitida por otro país. Según el nombre, esto es más común con el dólar estadounidense pero, en Europa, tanto Montenegro como Kosovo emplean el euro como moneda de curso legal oficial a pesar de no estar en la zona euro, ni en la propia UE.La volatilidad de la moneda disminuirá naturalmente en los escenarios de dolarización. Sin embargo, no es un preludio natural para pagos fáciles y movimientos de capital. Un país dolarizado también renuncia a sus herramientas de política monetaria, dejando a los impuestos como la única palanca importante que un gobierno puede utilizar para dirigir la economía.

Uniones Monetarias

El primer grito contra una unión monetaria sería similar a aquellos en contra de la dolarización: el país doméstico estaría “externalizando” los mecanismos de política monetaria a un cuerpo extraño. Pero como lo han demostrado los beneficios del euro, se puede instalar una cultura de mejores prácticas y, de hecho, la supervisión por consenso de un organismo central puede garantizar que se tomen mejores decisiones.Los francos de África Occidental y de África Central son ejemplos raros de tales uniones en mercados en desarrollo. Derivado de un acuerdo colonial histórico, se garantiza que el gobierno francés lo convertirá al euro a una tasa establecida, lo cual es una peculiaridad ventajosa que otras uniones monetarias no tendrán. Los movimientos para expandir las uniones monetarias en África, a través del Eco, podrían proporcionar la fuerza necesaria para que las monedas de los mercados emergentes se estabilicen, ganen más liquidez y abran las economías de las respectivas naciones.

Criptomonedas

Para los consumidores, almacenar riqueza y hacer pagos internacionales a través de criptomonedas sería una forma fácil de evitar la idiosincrasia de la moneda de su país. Ellos contrarrestan la burocracia, los monopolios bancarios y las regulaciones opacas que los restringen. Por supuesto, al hacer esto, los consumidores cambian la volatilidad de su moneda a la de una criptomoneda, que podría ser tan difícil de predecir como su propia moneda fiduciaria.Además de las criptomonedas populares como Bitcoin y Ethereum, existen altcoins específicas diseñadas para ofrecer un compromiso de precio fijo con una moneda fiduciaria, de manera similar a una paridad cambiaria tradicional. Esto permite a los usuarios comprar una moneda y canjearla 1:1 con una moneda fuerte como el dólar USA. El sistema de libro mayor descentralizado puede proporcionar más fe a un inversor para almacenar su valor aquí, a diferencia de un sistema bancario nacional. Estas criptomonedas vinculadas, de ninguna manera son perfectas; algunos que han lanzado han tenido un mal rendimiento. La única moneda que ha ganado tracción, es Tether, también ha tenido problemas propios.

Ambas soluciones son medidas de derivación y no abordan los problemas fundamentales de la economía subyacente. Si los consumidores simplemente rechazaran en masa sus sistemas monetarios internos, sus economías sufrirían por una variedad de razones, como la baja recaudación de impuestos y el fracaso de los bancos.

Las criptomonedas, sin embargo, ofrecen una solución potencial para que las economías emergentes digitalicen sus mercados. Algunos países han adoptado medidas para adoptar monedas digitales—Túnez, Senegal y Ecuador, por nombrar algunos. Si bien es temprano para decir qué tan efectivas pueden ser o si son solo ruidos de relaciones públicas, estos movimientos son prometedores. Un libro mayor distribuido sería un medio para detener la impresión de dinero inflacionario por un banco central que no responde a nadie; además, con el dinero electrónico también es mucho más fácil y más barato realizar transacciones para los consumidores.

¿Un Camino Hacia la Flexibilidad Financiera para las Economías Emergentes?

La falta de influencia, las economías no diversificadas y la regulación restrictiva son los factores que contribuyen a que las monedas de los mercados emergentes sean más volátiles que sus contrapartes desarrolladas. Los dos primeros contribuyen a la existencia de este último, que es lo que más afecta a las personas como yo en términos de restringir la libertad financiera de los ciudadanos. No estoy argumentando que los países con mercados emergentes deberían priorizar hacer que sea más fácil para personas como yo comprar cosas en Amazon.com; en cambio—tal vez un enfoque más progresivo podría alentar una inversión extranjera más sostenible y un desarrollo económico, con el derrame de efectos que otorgan más libertad financiera a los consumidores.Con respecto a las soluciones, me fascinaría ver que un país de mercados emergentes introduce una criptomoneda e intenta desplegar una economía financiera digital. Estaré atento a los acontecimientos aquí, porque podría marcar el comienzo de un concepto completamente nuevo de gestión financiera macroeconómica.

Declaración: Las opiniones expresadas en el artículo son puramente

del autor. El autor no ha recibido ni recibirá compensación directa o

indirecta a cambio de expresar recomendaciones o puntos de vista

específicos en este informe. La investigación no debe usarse ni

considerarse un consejo de inversión.

https://www.toptal.com/finance/financial-analysts/-por-que-las-monedas-de-mercados-emergentes-son-volatiles-/es

https://www.toptal.com/finance/financial-analysts/-por-que-las-monedas-de-mercados-emergentes-son-volatiles-/es

No hay comentarios.:

Publicar un comentario